Care este regula 28 36?

Rezumatul articolului:

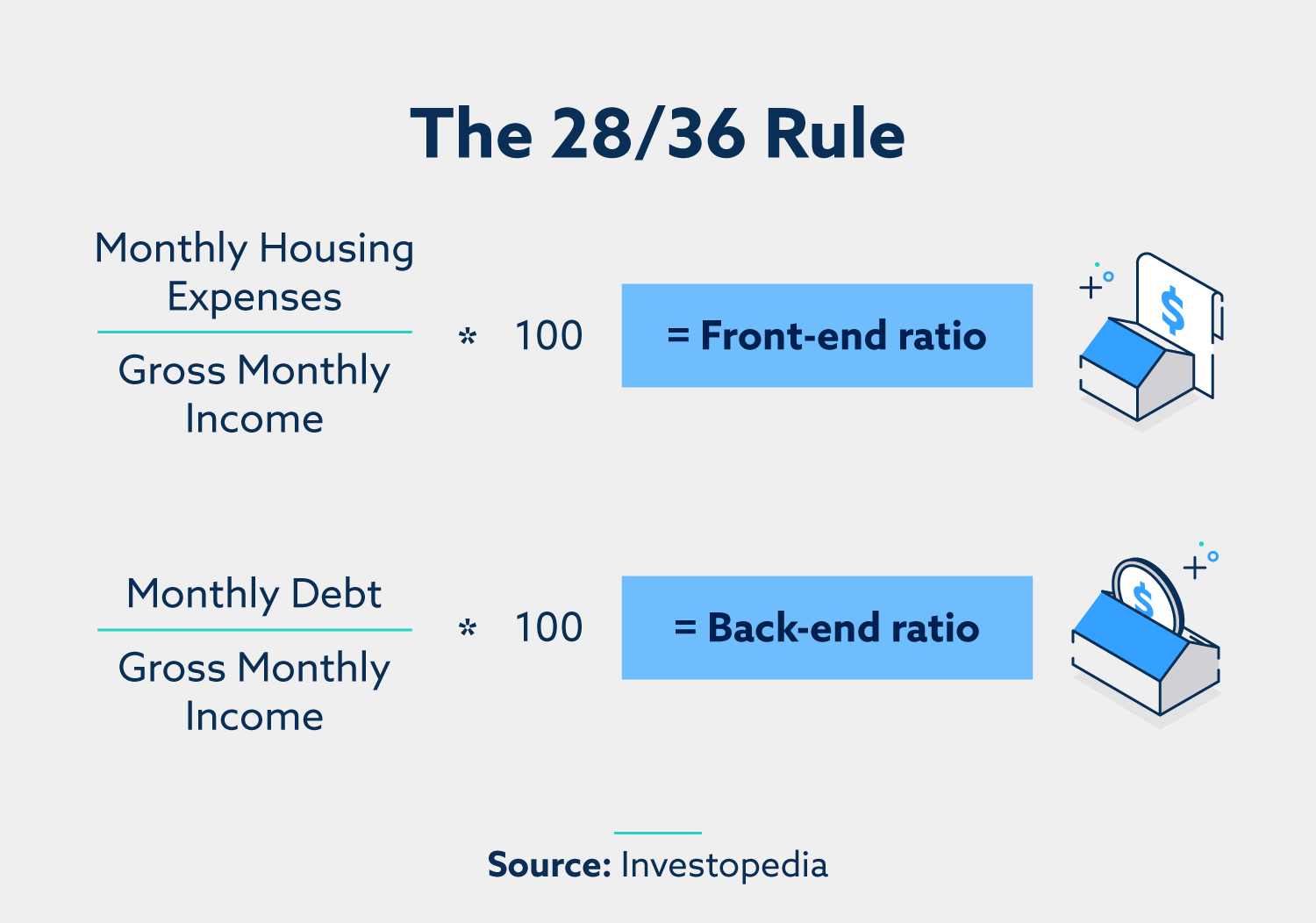

În acest articol, vom discuta despre regula 28/36 și relevanța acesteia în determinarea accesibilității dvs. pentru locuințe. Regula 28/36 este o orientare care sugerează că costurile dvs. pentru locuințe nu ar trebui să depășească 28% din venitul dvs. (raportul front-end), iar datoria dvs. totală, inclusiv costurile pentru locuințe nu ar trebui să depășească 36% din venitul dvs. (raport back-end). Această regulă nu este o cerință strictă, dar vă poate ajuta să vă aprobați pentru o închiriere sau un împrumut ipotecar.

Puncte cheie:

- Regula 28/36 este un ghid pentru determinarea accesibilității locuințelor.

- În mod ideal, costurile pentru locuințe ar trebui să nu fie mai mult de 28% din veniturile dvs.

- Datoria dvs. totală, inclusiv costurile pentru locuințe, ar trebui să fie în mod ideal nu mai mult de 36% din venitul dvs.

- În urma regulii 28/36 vă poate crește șansele de a vă aproba pentru un împrumut de închiriere sau ipotecă.

- Dacă faceți 120.000 de dolari pe an, costurile dvs. totale de locuință anuale ar trebui să fie în mod ideal nu mai mult de 33.600 USD sau 2.800 USD pe lună.

- Regula de 28% afirmă că plata dvs. ipotecară nu trebuie să depășească 28% din venitul dvs. brut.

- Regula 50/30/20 poate fi o metodă alternativă de bugetare, dar este posibil să nu fie potrivită pentru toată lumea.

- În mod ideal, plata ipotecară nu ar trebui să depășească 28% din venitul dvs. brut lunar.

- Regula din 78, care este o metodă de calculare a dobânzii la un împrumut, a fost scoasă în afara legii în 1992 pentru împrumuturi mai lungi de 61 de luni.

- Regula 50/30/20 sugerează alocarea a 50% din veniturile dvs. către nevoi, 30% față de dorințe și 20% către economii.

Intrebari si raspunsuri:

- Regula 28/36 este realistă?

- Care este formula pentru regula 28/36?

- Câtă casă îmi pot permite dacă fac 120.000 de dolari pe an?

- Este regula de 28% înainte sau după impozite?

- Este regula 50/30/20 cea mai bună metodă de bugetare?

- Poate ipoteca mea să fie 50% din veniturile mele?

- Este regula 78 încă folosită?

- Care este regula 50/30/20?

- Îmi pot permite o casă de 500 de dolari pe un salariu de 100 de dolari?

- Îmi pot permite o casă de 300 de dolari pe un salariu de 100 de dolari?

- Câtă casă îmi pot permite dacă fac 70.000 de dolari pe an?

Regula 28/36 este o orientare utilă pentru bugetarea costurilor pentru locuințe, iar în urma acesteia poate crește șansele de aprobare a împrumutului.

Regula 28/36 recomandă cheltuirea nu mai mult de 28% din veniturile dvs. pentru locuințe și nu mai mult de 36% din datoria totală, inclusiv plățile pentru locuințe.

Dacă faceți 120.000 USD pe an, vă puteți permite, în mod ideal, costuri pentru locuințe de până la 33.600 USD pe an sau 2.800 USD pe lună, atât timp cât datoria dvs. totală nu depășește 36% din venitul dvs.

Regula de 28% se bazează pe venitul dvs. brut, care este venitul dvs. înainte de deducerea impozitelor.

Potrivirea regulii 30/30/20 depinde de cheltuielile dvs. lunare unice. Este posibil să nu fie suficient pentru a acoperi toate nevoile dvs. în funcție de veniturile și locația dvs.

Regula de 28% sugerează că plata dvs. ipotecară nu ar trebui să depășească 28% din venitul dvs. brut lunar.

Regula din 78, care este o metodă de calculare a dobânzii la împrumuturi, a fost scoasă în afara legii în 1992 pentru împrumuturi mai lungi de 61 de luni. Cu toate acestea, cererea sa poate varia în funcție de statul și termenul de împrumut.

Regula 50/30/20 sugerează împărțirea veniturilor dvs. în trei categorii: 50% pentru nevoi, 30% pentru dorințe și 20% pentru economii.

Un salariu de 100 de dolari vă va permite să vă permiteți o casă cuprinsă între 350.000 USD și 500.000 USD, în urma regulii de 28% pentru accesibilitatea ipotecară.

Cu un salariu de 100 de dolari, ai avea un buget bun de cumpărare a locuinței în intervalul ridicat-300.000 USD până la 400.000 USD, presupunând că îndeplinești alte criterii, cum ar fi scorul de credit, datoriile și plata în avans.

Cu un venit anual de 70.000 USD, vă puteți permite probabil o casă între 290.000 și 360.000 USD, cu o plată lunară între 2.000 și 2.500 USD.

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Regula 28 36 este realistă

În general, venitul dvs. ar trebui să fie de aproximativ șapte ori datoria dvs.; 36% este raportul DTI recomandat, regula 28/36 nu este o orientare grea și rapidă, dar dacă îl urmați atunci când setați bugetul pentru o nouă situație de locuință, vă poate ajuta să vă aprobați pentru o închiriere sau un împrumut ipotecar.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este formula de reguli 28 36

Regula 28/36 spune că nu ar trebui să cheltuiți mai mult de 28% din veniturile dvs. pentru locuințe (cunoscute sub numele de raport frontal) și 36% din veniturile dvs. pentru plățile totale ale datoriei/locuințelor (cunoscute sub numele de raportul back -end).

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câtă casă îmi pot permite dacă fac 120000 USD pe an

Dacă faceți 50.000 de dolari pe an, costurile dvs. totale de locuințe anuale ar trebui să fie în mod ideal nu mai mult de 14.000 USD sau 1.167 USD pe lună. Dacă faceți 120.000 de dolari pe an, puteți ajunge până la 33.600 de dolari pe an, sau 2.800 de dolari pe lună – atât timp cât celelalte datorii nu vă împinge dincolo de marca de 36 la sută.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este regula de 28% înainte sau după impozite

Regula de 28% spune că ar trebui să vă mențineți plata ipotecară sub 28% din venitul dvs. brut (acesta este venitul dvs. înainte de a fi scoase impozitele).

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este cea mai bună reguli de 50 30 20

Regula 50/30/20 poate fi o metodă de bugetare bună pentru unii, dar dacă sistemul este potrivit pentru dvs. va fi determinat de cheltuielile dvs. lunare unice. În funcție de veniturile dvs. și de locul în care locuiți, alocarea a 50% din veniturile dvs. către nevoile dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Poate ipoteca mea să fie 50% din veniturile mele

Regula de 28%

Regula ipotecară de 28% afirmă că ar trebui să cheltuiți 28% sau mai puțin din veniturile brute lunare la plata ipotecare (E.g., Principal, dobândă, impozite și asigurare). Pentru a determina cât de mult vă puteți permite să utilizați această regulă, multiplicați venitul brut lunar cu 28%.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este regula 78 încă folosită

Din fericire, regula de 78 a fost scoasă în afara legii la nivel național începând din 1992 pentru împrumuturi care durează mai mult de 61 de luni, deși s -ar putea să nu se aplice în fiecare stat, indiferent de termenul de împrumut.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este regula 50 30 20

Unul dintre cele mai frecvente tipuri de bugete bazate pe procent este regula 50/30/20. Ideea este să vă împărțiți veniturile în trei categorii, cheltuind 50% la nevoi, 30% din dorințe și 20% la economii. Aflați mai multe despre regula bugetului 50/30/20 și dacă este potrivit pentru dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Îmi pot permite o casă de 500k cu salariu de 100k

Un salariu de 100k înseamnă că vă puteți permite o casă de 350.000 $ până la 500.000 USD, presupunând că rămâneți cu regula de 28% pe care o recomandă majoritatea experților. Acest lucru ar însemna că veți cheltui în jur de 2.300 USD pe lună pentru casa dvs. și veți avea o plată în avans de 5% la 20%.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Îmi pot permite o casă de 300k pe un salariu de 100k

Un salariu de 100 de dolari vă pune într -o poziție bună pentru a cumpăra o casă

Cu un salariu de 100.000 USD, aveți o lovitură la un buget excelent de cumpărare a locuințelor-probabil în intervalul ridicat-300.000 $ până la 400.000 USD sau peste. Dar veți avea nevoie de mai mult decât un venit bun pentru a cumpăra o casă. De asemenea, veți avea nevoie de un scor de credit puternic, de datorii mici și de o plată decent.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câtă casă îmi pot permite dacă fac 70.000 de dolari pe an

Dacă sunteți un proprietar aspirant, este posibil să vă întrebați: „Fac 70.000 de dolari pe an: Cât de multă casă îmi pot permite” dacă faceți 70 de milioane de dolari pe an, vă puteți permite o casă între 290.000 și 360.000 USD*. Aceasta este o plată lunară a casei între 2.000 și 2.500 USD pe lună, în funcție de finanțele personale.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câte venituri aveți nevoie pentru a cumpăra o casă de 650000 USD

Pe baza mediei curente pentru o plată în avans și a curentului U.S. Rata medie a dobânzii pe o ipotecă fixă de 30 de ani, ar trebui să câștigați 126.479 USD pe an înainte de impozite pentru a putea permite o casă de 650.000 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Poți trăi cu 1000 de dolari pe lună după facturi

A obține cu 1.000 de dolari pe lună poate să nu fie ușor, mai ales atunci când inflația pare să facă totul mai scump. Dar este posibil să trăiești bine chiar și pe o sumă mică de bani.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este regula 75 15 10

Simplificați bugetarea – Regula 75/15/10

75% din veniturile dvs. se duc la cheltuieli. 15% merge la investiții. 10% merge la economisire-adică din nou, până când ajungeți la pragul de cheltuieli în valoare de 6 luni.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câtă casă îmi pot permite dacă fac 60000 USD pe an

Cât de mult un împrumut la domiciliu pot primi un salariu de 60.000 USD Ghidul general este că o ipotecă ar trebui să fie de două până la 2.De 5 ori salariul dvs. anual. Un salariu de 60.000 USD echivalează cu o ipotecă între 120.000 și 150.000 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este regula din 70

Regula din 70 este utilizată pentru a determina numărul de ani pe care o necesită ca o variabilă să se dubleze, împărțind numărul 70 la rata de creștere a variabilei. Regula din 70 este folosită în general pentru a determina cât timp ar dura ca o investiție să se dubleze, având în vedere rata anuală de rentabilitate.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce este regula 72 unde este utilizat

Care este regula din 72 Regula din 72 este un calcul care estimează numărul de ani necesari pentru a -ți dubla banii la o rată de rentabilitate specificată. Dacă, de exemplu, contul dvs. câștigă 4 la sută, împărțiți 72 cu 4 pentru a obține numărul de ani pe care va dura banii dvs. să se dubleze. În acest caz, 18 ani.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este regula bugetului 40 40 20

Se întâmplă astfel: 40% din venituri ar trebui să se îndrepte către necesități (cum ar fi chiria/ipoteca, utilitățile și alimentele) 30% ar trebui să se îndrepte către cheltuieli discreționare (cum ar fi masa, divertisment și cumpărături) – Hubble Cheltuiește contul de bani este doar pentru aceasta. 20% ar trebui să se îndrepte către economii sau să plătească datorii.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce este un buget de 60 40

60/40. Alocați 60% din venitul dvs. pentru cheltuieli fixe, cum ar fi chiria sau ipoteca și 40% pentru cheltuieli variabile, cum ar fi alimente, divertisment și călătorie.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât trebuie să faci un an pentru a -ți permite o casă de 400000 USD

105.864 USD în fiecare an

Presupunând o ipotecă convențională fixă de 30 de ani și o reducere de 20 % din 80.000 USD, cu un maxim 6.Rata dobânzii de 88 la sută, debitorii trebuie să câștige minimum 105.864 USD în fiecare an pentru a -și permite o casă la un preț de 400.000 USD. Pe baza acestor numere, plata dvs. ipotecară lunară ar fi în jur de 2.470 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Îmi pot permite o casă de 300k cu un salariu de 60 USD K

Regula obișnuită este că vă puteți permite o ipotecă două până la 2.De 5 ori venitul dvs. anual. Aceasta este o ipotecă de la 120.000 la 150.000 USD la 60.000 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câte venituri aveți nevoie pentru a cumpăra o casă de 600k

Ce venit este necesar pentru o ipotecă de 600k pentru a -și permite o casă care costă 600.000 USD cu o plată de 20 la sută (egală cu 120.000 USD), va trebui să câștigați puțin sub 90.000 USD pe an înainte de impozit. Plata ipotecară lunară ar fi de aproximativ 2.089 USD în acest scenariu. (Acesta este un exemplu estimat.)

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este de 2000 USD pe lună bun pentru o singură persoană

Da, este posibil să trăiești cu 2000 de dolari pe lună. Dar depinde de mai mulți factori, cum ar fi costul vieții în zona dvs., stilul dvs. de viață și cheltuielile. Cheltuielile mari, cum ar fi sprijinirea persoanelor dependente, plata pentru facturi medicale sau trăirea într -un oraș scump, pot face dificilă trăirea pe 2000 de dolari pe lună.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Puteți supraviețui pe 3.000 de dolari pe lună

Dacă ești singur și nu ai o familie de care să aibă grijă, 3000 de dolari este suficientă pentru a te duce în luna confortabil. Și, dacă vă mențineți cheltuielile la minimum, puteți economisi câteva sute de dolari din salariul dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este regula din 72 8

Regula spune că pentru a găsi numărul de ani necesari pentru a -ți dubla banii la o rată a dobânzii dată, doar împărțiți rata dobânzii în 72. De exemplu, dacă doriți să știți cât timp va dura pentru a vă dubla banii la o dobândă de opt la sută, împărțiți 8 în 72 și obțineți 9 ani.

[/wpremark]