Cât de des sunt refuzate ipotecile?

Rezumatul articolului

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de obișnuit este să fie refuzat pentru o ipotecă?

Cel mai recent raport furnizat de Biroul de protecție financiară pentru consumatori dezvăluie că rata generală de negare pentru cererile de achiziție de locuințe pentru toți solicitanții a fost de 8.3% în 2021, mai mic decât cel din 2020 (9.3%) și în 2019 (8.9%).

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este principalul motiv al refuzului ipotecar?

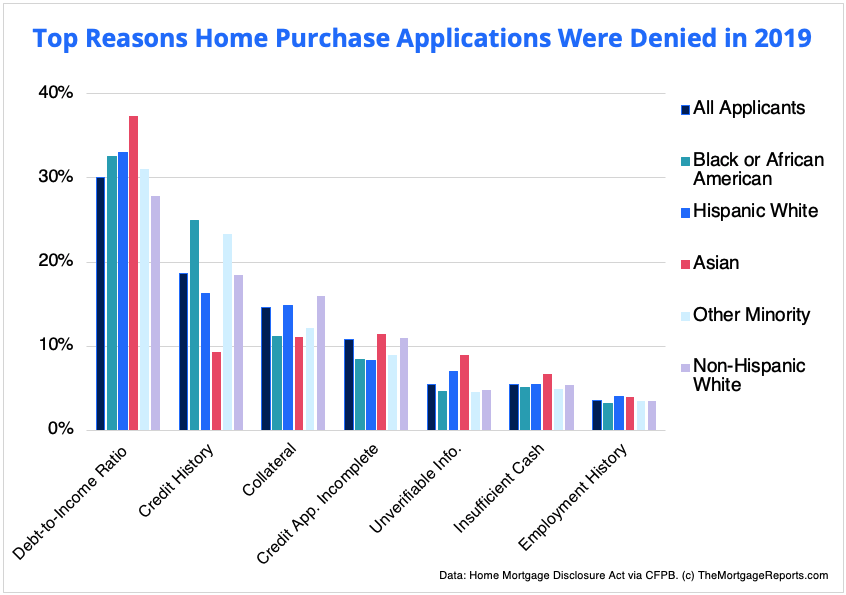

Cel mai adesea, împrumuturile sunt scăzute din cauza creditului slab, a veniturilor insuficiente sau a unui raport excesiv datorie-venit. Revizuirea raportului dvs. de credit vă va ajuta să identificați care au fost problemele în cazul dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este obișnuit să vi se refuze o ipotecă după aprobarea prealabilă?

Deși nu este obișnuit, creditorii vă pot nega cererea ipotecară după pre-aprobare. Există câteva motive pentru care acest lucru se poate întâmpla, dar toate pot fi prevenite cu o mică pregătire și previziune.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce procent din creditele ipotecare sunt aprobate?

Conform celor mai recente date ipotecare la nivel de împrumut din Legea privind divulgarea ipotecare la domiciliu, au fost 12.1 milion de cereri de împrumut ipotecar aprobate în 2020 cu o rată de aprobare totală de 83.6%.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de des refuză subscriitorii credite ipotecare?

Aproximativ 1 din 10 subscriitori ipotecari neagă de obicei o cerere de împrumut ipotecar. O cerere de împrumut ipotecar poate fi refuzată din mai multe motive, inclusiv scorul scăzut al creditului unui împrumutat, modificarea recentă a ocupării forței de muncă sau un raport ridicat al datorii-venituri.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt steagurile roșii în procesul de împrumut?

Este prudent să căutăm semne de avertizare, cum ar fi: inconsecvențe în tipul sau locația comparabilelor, numărul casei din fotografii nu se potrivește cu evaluarea, sau proprietarul este altcineva decât vânzătorul afișat în contractul de vânzare.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce este un steag roșu într -o ipotecă?

Steaguri roșii la nivel înalt: discrepanțe cu număr de securitate socială în fișierul de împrumut, discrepanțele de adresă în fișierul de împrumut, verificări adresate atenției unei anumite părți, verificări finalizate în aceeași zi în care au fost ordonate.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de fiabilă este o aprobare prealabilă ipotecară?

Deoarece creditorul dvs. vă verifică veniturile și activele împreună cu istoricul creditului dvs., o preaprobare ipotecară este o estimare mai exactă a ceea ce vă puteți permite. De asemenea, poartă mai multă greutate cu un agent imobiliar și vânzătorul, deoarece vor ști că creditorul tău a verificat că îți poți permite casa pe care doriți să o cumpărați.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce poate încurca o aprobare prealabilă?

Iată, așadar, cele mai mari șase greșeli de evitat odată ce ați fost aprobat în prealabil pentru o ipotecă: plăți cu întârziere, solicitarea de noi linii de credit, făcând achiziții mari, plătind și închideți cardurile de credit, co-semnarea împrumuturilor pentru alții, schimbarea locurilor de muncă.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câtă casă îmi pot permite dacă fac 60.000 de dolari pe an?

Ghidul general este că o ipotecă ar trebui să fie de două până la 2.De 5 ori salariul dvs. anual. Un salariu de 60.000 USD echivalează cu o ipotecă între 120.000 și 150.000 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este greu să obții o ipotecă chiar acum?

Conform cercetărilor efectuate în 2020 de către Institutul Urban, cumpărarea unei case este mai grea ca niciodată pentru familii, în special pentru cei care sunt proprietari de case pentru prima dată, deoarece creditele ipotecare cu dolar mic nu sunt disponibile cu ușurință.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de obișnuit este să fie refuzat pentru o ipotecă

Cel mai recent raport furnizat de Biroul de protecție financiară pentru consumatori dezvăluie că rata generală de negare pentru cererile de achiziție de locuințe pentru toți solicitanții a fost de 8.3% în 2021, mai mic decât cel din 2020 (9.3%) și în 2019 (8.9%).

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este principalul motiv al refuzului ipotecar

Cel mai adesea, împrumuturile sunt scăzute din cauza creditului slab, a veniturilor insuficiente sau a unui raport excesiv datorie-venit. Revizuirea raportului dvs. de credit vă va ajuta să identificați care au fost problemele în cazul dvs.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este obișnuit să vi se refuze o ipotecă după aprobarea anterioară

Deși nu este obișnuit, creditorii vă pot nega cererea ipotecară după pre-aprobare. Există câteva motive pentru care acest lucru se poate întâmpla, dar toate pot fi prevenite cu o mică pregătire și previziune.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce procent din creditele ipotecare sunt aprobate

Conform celor mai recente date ipotecare la nivel de împrumut din Legea privind divulgarea ipotecare la domiciliu, au fost 12.1 milion de cereri de împrumut ipotecar aprobate în 2020 cu o rată de aprobare totală de 83.6%.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de des refuză subscriitorii credite ipotecare

aproximativ 1 în 10

Un subscriptor ipotecar neagă de obicei aproximativ 1 din 10 cereri de împrumuturi ipotecare. O cerere de împrumut ipotecar poate fi refuzată din mai multe motive, inclusiv scorul scăzut al creditului unui împrumutat, modificarea recentă a ocupării forței de muncă sau un raport ridicat al datoriilor / veniturilor.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt steagurile roșii în procesul de împrumut

Este prudent să căutăm semne de avertizare, cum ar fi: inconsecvențe în tipul sau locația comparabilelor. Numărul casei din fotografii nu se potrivește cu evaluarea. Proprietarul este altcineva decât vânzătorul afișat în contractul de vânzare.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce este steagul roșu în ipotecă

Steaguri roșii la nivel înalt. Numărul de securitate socială discrepanțe în fișierul de împrumut. Adresă discrepanțele din fișierul de împrumut. Verificări adresate atenției unei anumite părți. Verificări finalizate în aceeași zi în care au fost comandate.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de fiabilă este o aprobare prealabilă ipotecară

Deoarece creditorul dvs. vă verifică veniturile și activele împreună cu istoricul creditului dvs., o preaprobare ipotecară este o estimare mai exactă a ceea ce vă puteți permite. De asemenea, poartă mai multă greutate cu un agent imobiliar și cu vânzător, pentru că vor ști că creditorul tău a verificat că îți poți permite casa pe care doriți să o cumpărați.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce poate încurca o aprobare prealabilă

Iată, așadar, cele mai mari șase greșeli de evitat odată ce ați fost aprobat în prealabil pentru o ipotecă: plăți cu întârziere. Asigurați -vă că rămâneți la curent cu orice facturi lunare.Solicitarea pentru noi linii de credit.Făcând cumpărături mari.Plata și închiderea cardurilor de credit.Co-semnând împrumuturi pentru alții.Schimbarea locurilor de muncă.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câtă casă îmi pot permite dacă fac 60000 USD pe an

Cât de mult un împrumut la domiciliu pot primi un salariu de 60.000 USD Ghidul general este că o ipotecă ar trebui să fie de două până la 2.De 5 ori salariul dvs. anual. Un salariu de 60.000 USD echivalează cu o ipotecă între 120.000 și 150.000 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este greu să obții o ipotecă chiar acum

Conform cercetărilor efectuate în 2020 de către Institutul Urban, cumpărarea unei case este mai grea ca niciodată pentru familii, în special pentru cei care sunt proprietari de case pentru prima dată, deoarece creditele ipotecare cu dolar mic nu sunt disponibile cu ușurință.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de stricți sunt subscriitorii ipotecari

De asemenea, subscriptorul se asigură că proprietatea dvs. respectă standardele împrumutului. Subscriitorii sunt factorii de decizie finari cu privire la aprobarea împrumutului dvs. Urmează un protocol destul de strict cu o cameră mică. Dar întârzierile se pot întâmpla în diferite etape ale procesului.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce va face ca subscriptorul să refuze împrumutul

Un subscriptor poate nega un împrumut la domiciliu pentru o multitudine de motive, inclusiv un scor de credit scăzut, o modificare a statutului de muncă sau a unui raport ridicat de venituri la venituri (DTI). Dacă neagă cererea dvs. de împrumut, legal, trebuie să vă ofere o scrisoare de divulgare care explică de ce.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ceea ce este considerat un depozit mare pentru un subscriptor

Un depozit mare este definit ca un singur depozit care depășește 50% din totalul venitului calificat lunar pentru împrumut. Atunci când sunt utilizate declarații bancare (care acoperă de obicei cele mai recente două luni), creditorul trebuie să evalueze depozite mari.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ceea ce este considerat o achiziție mare în timpul subscrierii

Ceea ce este considerat o achiziție mare înainte de a închide o achiziție mare-una care îți crește raportul datorie-venit (DTI) sau îți scurge rezervele de numerar-poate fi suficient pentru a determina creditorul tău să tragă mufa pe aplicația ipotecară.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât durează ca subscriptorul să ia o decizie

Procesul de subscriere durează de obicei între trei și șase săptămâni. În multe cazuri, se va stabili o dată de închidere pentru împrumutul și achiziționarea casei dvs. în funcție de cât timp se așteaptă ca creditorul.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] De ce ai fi refuzat după aprobare prealabilă

Cumpărătorii sunt refuzați după aprobarea prealabilă, deoarece își măresc nivelul datoriei dincolo de parametrii raportului datoriei / venitului creditorului. Raportul datorii-venit este un procent din venitul dvs. care se îndreaptă către datorii. Când preiați datorii noi fără o creștere a veniturilor dvs., vă creșteți raportul datorii / venituri.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât timp ar trebui să dureze o pre-aprobare ipotecară

7-10 zile

În medie, este nevoie de 7-10 zile pentru a obține o aprobare prealabilă, deși în unele cazuri poate dura mai puțin timp. Pentru a accelera timpul de aprobare prealabil al împrumutului la domiciliu, ar trebui să vă adunați documentele financiare pe care le va solicita creditorul (E.g., W2S, dovada veniturilor, declarațiile de impozit, etc.).

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Mai pot fi refuzat după aprobare prealabilă

Obținerea pre-aprobată pentru un împrumut înseamnă doar că îndepliniți cerințele de bază ale creditorului într-un moment specific în timp. Circumstanțele se pot schimba și este posibil să fie refuzat pentru o ipotecă după aprobare prealabilă. Dacă se întâmplă acest lucru, nu disperați.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de garantat este o aprobare prealabilă

O scrisoare de pregalificare sau de preaprobare este un document al unui creditor care afirmă că creditorul este dispus să vă împrumute, până la o anumită sumă de împrumut. Acest document se bazează pe anumite presupuneri și nu este o ofertă de împrumut garantată.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Puteți cumpăra o casă de 300k pe un salariu de 70k

Casa pe care o puteți permite pe un venit de 70.000 USD va fi probabil între 290.000 și 360.000 USD. Cu toate acestea, bugetul dvs. de cumpărare a casei depinde de câțiva factori financiari-nu doar de salariul dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Pot cumpăra o casă de 300k cu salariu de 60k

Pentru a cumpăra o casă de 300 de dolari, poate fi necesar să faceți între 50.000 și 74.500 USD pe an. Aceasta este o regulă generală, iar salariul specific va varia în funcție de scorul dvs. de credit, de raportul datorii / venituri, tipul de împrumut pentru locuințe, termenul de împrumut și rata ipotecară.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] La ce vârstă este mai greu să obții o ipotecă

Rezultatul este că, dacă ai peste 62 de ani, ai aproape 30% mai multe șanse să fii respins pentru o ipotecă standard.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este timpul mediu pentru a obține o ipotecă

Aproximativ 30 de zile

Întregul proces ipotecar are mai multe părți, inclusiv obținerea pre-aprobată, obținerea casei de evaluare și obținerea împrumutului efectiv. Pe o piață normală, acest proces durează în medie aproximativ 30 de zile, spune Fite. În lunile cu volum mare, poate dura mai mult-o medie de 45 până la 60 de zile, în funcție de creditor.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce poate eșua în subscriere

Istoricul de credit sau scorul dvs. este inacceptabil.

Aceasta este de obicei doar o problemă în subscriere dacă raportul dvs. de credit expiră înainte de închidere, iar scorurile dvs. au scăzut. De asemenea, poate deveni o problemă dacă există o eroare în raportul dvs. de credit cu privire la data la care ați finalizat un faliment sau o excludere.

[/wpremark]