Hvor mange deler er det i en kredittrapport?

Sammendrag

Artikkelen gir informasjon om nøkkelkomponentene i en kredittrapport. Den diskuterer faktorene som påvirker kredittpoengene, for eksempel betalingshistorie, skyldige gjeld, lengde på kreditthistorikk, kreditttyper, ny kreditt og tapte betalinger. Artikkelen forklarer også hva som vises på en full kredittrapport og de forskjellige delene av en kredittrapport. Det dekker de fem CS for kreditt og forskjellen mellom FICO -poengsum og kredittscore. I tillegg belyser artikkelen viktigheten av betalingshistorikk for å bestemme kredittscore og identifiserer røde flagg på en kredittrapport. Den avsluttes med å diskutere hvor langt tilbake en full kredittrapport går og de tre C -er for kreditt.

Spørsmål

1. Hva er de 5 komponentene i en kredittrapport?

De primære faktorene som påvirker kredittpoengene dine inkluderer betalingshistorikk, gjeldsbeløpet du skylder, hvor lenge du har brukt kreditt, ny eller nylig kreditt og typer kreditt brukt. Hver faktor vektes annerledes i poengsummen din.

2. Hva er de 7 grunnleggende komponentene i en kredittscore?

Vi bryter ned hver av disse faktorene nedenfor. Betalingshistorikk: 35% av kredittpoengene. Skyldige beløp: 30% av kredittscore. Kreditthistorisk lengde: 15% av kredittpoengene. Kredittblanding: 10% av kredittpoengene. Ny kreditt: 10% av kredittscore. Tapte betalinger. For mange henvendelser. Utestående gjeld.

3. Hva dukker opp på en full kredittrapport?

Kredittrapportene dine inkluderer informasjon om hvilke typer kredittkontoer du har hatt, betalingshistorikken din og viss annen informasjon som kredittgrensene dine. Kredittrapporter fra de tre landsdekkende forbrukerrapporteringsbyråene – Equifax, TransUnion og Experian – kan inneholde annen kontoinformasjon.

4. Hva er de 3 største komponentene i en kredittscore?

Hva utgjør kredittpoengsummen din: Betalingshistorikk: 35%, skyldige beløp: 30%, lengde på kreditthistorikk: 15%, ny kreditt: 10%, kredittblanding: 10%.

5. Hva er de fire delene av en kredittrapport?

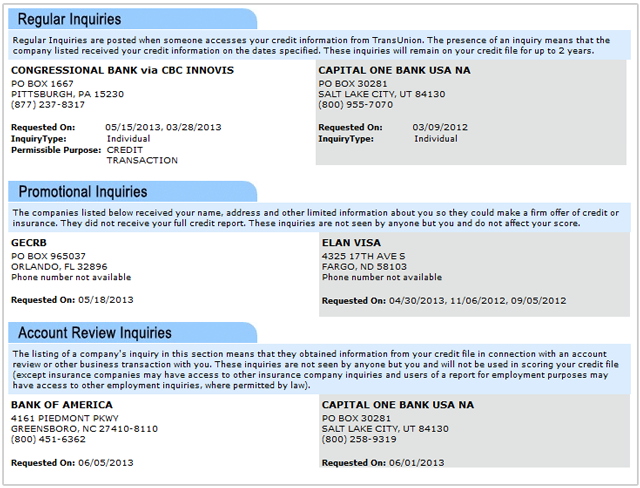

Kredittrapporten din er delt inn i fire seksjoner: Identifiserende informasjon, kontohistorikk (eller kreditthistorikk), offentlige poster og henvendelser.

6. Hva er de 5 Cs av kredittsammendraget?

Denne gjennomgangsprosessen er basert på en gjennomgang av fem viktige faktorer som forutsier sannsynligheten for at en låntaker misligholder gjelden hans. Kalt de fem CS for kreditt, inkluderer de kapasitet, kapital, forhold, karakter og sikkerhet.

7. Hva er FICO -poengsum vs kredittscore?

Er “Credit Score” det samme som “FICO Score”? I utgangspunktet refererer “Credit Score” og “FICO Score” alle. En FICO -poengsum er en type kredittscoringsmodell. Mens forskjellige rapporteringsbyråer kan veie faktorer litt annerledes, måler de alle i hovedsak det samme.

8. Hva er den største komponenten i kredittscore?

Betalingshistorikk – enten du betaler på tid eller sent – er den viktigste faktoren for kredittpoengene dine, og utgjør hele 35% av poengsummen din. Det er mer enn noen av de fire andre hovedfaktorene, som varierer fra 10% til 30%.

9. Hva er røde flagg på kredittrapport?

Et rødt flagg er et mønster, praksis eller aktivitet som indikerer en mulighet for identitetstyveri. Disse flaggene gir en tresifret poengsum (0-999) som beregner kundens svindelrisiko gjennom kredittrapporten. En høyere poengsum indikerer en lavere risiko for identitetssvindel.

10. Hvor langt tilbake går en full kredittrapport?

Et kredittrapporteringsselskap kan generelt rapportere mest negativ informasjon i syv år. Informasjon om et søksmål eller en dom mot deg kan rapporteres i syv år eller til begrensningsloven går ut, avhengig av hva som er lengre. Konkurser kan holde seg på rapporten din i opptil ti år.

11. Hva er de 3 C -en kreditt?

Studentene klassifiserer disse egenskapene basert på de tre C -ene for kreditt (kapasitet, karakter og sikkerhet), vurderer risikoen for utlån til den personen basert på disse egenskapene, og bestemmer deretter om de skal godkjenne eller benekte LO eller ikke

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de 5 komponentene i en kredittrapport

De primære faktorene som påvirker kredittpoengene dine inkluderer betalingshistorikk, gjeldsbeløpet du skylder, hvor lenge du har brukt kreditt, ny eller nylig kreditt og typer kreditt brukt. Hver faktor vektes annerledes i poengsummen din.

Hurtigbufret

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de 7 grunnleggende komponentene i en kredittscore

Vi bryter ned hver av disse faktorene nedenfor.Betalingshistorikk: 35% av kredittpoengene.Skyldige beløp: 30% av kredittscore.Kreditthistorisk lengde: 15% av kredittpoengene.Kredittblanding: 10% av kredittpoengene.Ny kreditt: 10% av kredittscore.Tapte betalinger.For mange henvendelser.Utestående gjeld.

Hurtigbufret

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva dukker opp på en full kredittrapport

Kredittrapportene dine inkluderer informasjon om hvilke typer kredittkontoer du har hatt, betalingshistorikken din og viss annen informasjon, for eksempel kredittgrensene dine. Kredittrapporter fra de tre landsdekkende forbrukerrapporteringsbyråene – Equifax, TransUnion og Experian – kan inneholde annen kontoinformasjon.

Hurtigbufret

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de 3 største komponentene i en kredittscore

Hva utgjør din kredittscorePayment historie: 35%skyldige beløp: 30%lengde på kreditthistorikk: 15%Ny kreditt: 10%kredittblanding: 10%

Hurtigbufret

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de fire delene av en kredittrapport

Kredittrapporten din er delt inn i fire seksjoner: Identifiserende informasjon, kontohistorikk (eller kreditthistorie), offentlige poster og henvendelser.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de 5 Cs av kredittsammendraget

Denne gjennomgangsprosessen er basert på en gjennomgang av fem viktige faktorer som forutsier sannsynligheten for at en låntaker misligholder gjelden hans. Kalt de fem CS for kreditt, inkluderer de kapasitet, kapital, forhold, karakter og sikkerhet.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er FICO -poengsum vs kredittscore

Er "kredittscore" det samme som "FICO® Score" I utgangspunktet, "kredittscore" og "FICO® Score" refererer alle til det samme. En FICO® -poengsum er en type kredittscoringsmodell. Mens forskjellige rapporteringsbyråer kan veie faktorer litt annerledes, måler de alle i hovedsak det samme.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er den største komponenten i kredittscore

Betalingshistorikk – enten du betaler på tid eller sent – er den viktigste faktoren for kredittpoengsummen din som utgjør hele 35% av poengsummen din. Det er mer enn noen av de fire andre hovedfaktorene, som varierer fra 10% til 30%.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er røde flagg på kredittrapport

Et rødt flagg er et mønster, praksis eller aktivitet som indikerer en mulighet for identitetstyveri. Disse flaggene produserer en tresifret poengsum (0-999) som beregner kundens svindelrisiko gjennom kredittrapporten. En høyere poengsum indikerer en lavere risiko for identitetssvindel.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hvor langt tilbake går en full kredittrapport

Et kredittrapporteringsselskap kan generelt rapportere mest negativ informasjon i syv år. Informasjon om et søksmål eller en dom mot deg kan rapporteres i syv år eller til begrensningsloven går ut, avhengig av hva som er lengre. Konkurser kan holde seg på rapporten din i opptil ti år.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de 3 C -en kreditt

Studentene klassifiserer disse egenskapene basert på de tre C -ene for kreditt (kapasitet, karakter og sikkerhet), vurderer risikoen for utlån til den personen basert på disse egenskapene, og bestemmer deretter om de skal godkjenne eller nekte låneforespørselen eller ikke.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er 3 varer som ikke er inkludert i en kredittscore

Kredittrapporten din inkluderer ikke din sivilstand, medisinsk informasjon, kjøpsvaner eller transaksjonsdata, inntekt, bankkontosaldoer, kriminelle poster eller utdanningsnivå.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er den viktigste delen av en kredittrapport

Betalingshistorikk utgjør omtrent 35% av FICO® -poengsummen din, noe som gjør det til den mest innflytelsesrike faktoren i poengsummen din.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de 4 R for kredittanalyse

Prinsipp for faset utbetaling, prinsippet om riktig utnyttelse, tilbakebetalingsprinsipp og. Prinsipp for beskyttelse.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de fem seks av kreditt

De 5 Cs av kreditt er karakter, kapasitet, kapital, sikkerhet og forhold.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er de seks store CS for kreditt

Långivere analyserer vanligvis låntakerverdigheten ved å bruke de fem C -ene: kapasitet, kapital, sikkerhet, forhold og karakter. Hvert av disse kriteriene hjelper långiveren med å bestemme den samlede risikoen for lånet.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Er FICO den mest nøyaktige kredittscore

Enkelt sagt, det er ingen “mer nøyaktig” poengsum når det kommer til å motta poengsummen din fra de store kredittbyråene. I denne artikkelen vil du lære: forskjellige typer kredittscore.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er en god FICO -poengsum

Selv om områder varierer avhengig av kredittscoringsmodellen, anses generelt kredittpoeng fra 580 til 669 rettferdige; 670 til 739 regnes som gode; 740 til 799 regnes som veldig gode; og 800 og oppover anses som utmerkede.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Har noen en 850 kredittscore

Selv om det ikke er umulig å oppnå en perfekt 850 kredittscore, er det ikke umulig. Omtrent 1.3% av forbrukerne har en, ifølge Experians siste data. FICO -score kan variere hvor som helst fra 300 til 850. Gjennomsnittlig poengsum var 714, fra 2021.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Kan du ha en 900 kredittscore

FICO® Score Ranges varierer – enten fra 300 til 850 eller 250 til 900, avhengig av scoringsmodellen. Jo høyere poengsum, jo bedre er kreditten din.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er den høyeste FICO -poengsummen du kan ha

Base FICO® -score varierer fra 300 til 850, og en god kredittscore er mellom 670 og 739 innenfor det området. FICO skaper forskjellige typer forbrukerkredittscore.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hvor mange ganger kan en kreditor flagge kredittrapporten din

Selv om noen forbrukere kan ha flere gjeld som skyldes samme gjeldssamler eller kreditor (som kan rapporteres separat), kan hver gjeld bare rapporteres en gang.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Er det sant at etter 7 år er kreditten din klar

De fleste negative varer bør automatisk falle av kredittrapportene dine syv år fra datoen for den første tapte betalingen, på hvilket tidspunkt kredittpoengene dine kan begynne å øke. Men hvis du ellers bruker kredittansvarlig, kan poengsummen din komme tilbake til utgangspunktet innen tre måneder til seks år.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hvordan komme tilbake fra en kredittscore på 300

8 trinn for å fikse kredittsikringen din kredittrapport og poengsum.Bestride feil.Få regningsbetalinger under kontroll.Sett deg et mål for mindre enn en 30% kredittutnyttelsesgrad.Begrens nye kredittforespørsler.Unngå å lukke gamle kredittkort.Vurder et balanseoverføringskort.Søk om et sikret kredittkort.

[/WPremark]

[WPremark Preset_name = “Chat_Message_1_My” Icon_Show = “0” BAKGRUNT_COLOR = “#E0F3FF” Padding_right = “30” Padding_left = “30” Border_Radius = “30”] [WPremark_icon Icon = “Quote-LEFT-2-SOLILIDTH =” 32 “høyde =” 32 “] Hva er 20 10 kredittregel

20/10 tommelfingerregelen er en budsjetteringsteknikk som kan være en effektiv måte å holde gjelden under kontroll. Den sier at den totale gjelden din ikke skal tilsvare mer enn 20% av den årlige inntekten, og at de månedlige gjeldsutbetalingene dine ikke skal være mer enn 10% av den månedlige inntekten din.

[/WPremark]