Care sunt cele 4 secțiuni ale unui raport de credit?

Puncte cheie despre rapoartele de credit

Care sunt cele 5 componente ale unui raport de credit?

Factorii primari care vă afectează scorul de credit includ istoricul de plată, valoarea datoriei pe care le datorați, cât timp utilizați credit, credit nou sau recent și tipuri de credit utilizate. Fiecare factor este ponderat diferit în scorul dvs.

Care este cea mai importantă secțiune a raportului dvs. de credit?

Istoricul plăților este cel mai important factor al scorului dvs. de credit, reprezentând 35% din scorurile FICO®. La Experian, una dintre prioritățile noastre este educația de credit și finanțe pentru consumatori.

Care sunt 4 categorii de informații conținute în raportul dvs. de credit și ce informații sunt în fiecare categorie?

Un raport de credit este un extras care include conturi de credit activ și închis, date deschise, tip de credit și istoric de plată pentru fiecare cont. Cu alte cuvinte, fiecare raport de credit oferă informații despre obiceiurile dvs. financiare.

Care sunt patru articole care nu sunt incluse într -un raport de credit?

În timp ce raportul dvs. de credit prezintă o mulțime de informații financiare, acesta include doar informații financiare care sunt legate de datorii. Conturile de împrumuturi și carduri de credit vor apărea, dar economiile sau verificarea soldurilor contului, investițiilor sau înregistrărilor tranzacțiilor de cumpărare nu vor fi.

Care sunt cele 7 componente de bază ale unui scor de credit?

Vom descompune fiecare dintre acești factori de mai jos.

Istoric de plată: 35% din scorul de credit.

Sume datorate: 30% din scorul de credit.

Lungimea istoricului creditului: 15% din scorul de credit.

Mix de credit: 10% din scorul de credit.

Credit nou: 10% din scorul de credit.

Plăți ratate.

Prea multe întrebări.

Datorie restantă.

Care sunt cele 5 CS ale creditului?

Acest proces de revizuire se bazează pe o revizuire a cinci factori cheie care prezic probabilitatea ca un împrumutat să nu fie implicit pe datoria sa. Numite cele cinci CS ale creditului, acestea includ capacitatea, capitalul, condițiile, caracterul și garanțiile.

Care dintre cele 3 scoruri de credit este cel mai important?

Scores FICO® sunt utilizate de 90% dintre creditorii de top, dar chiar și așa, nu există un singur scor de credit sau un sistem de notare care să fie cel mai important. Într -un mod foarte real, scorul care contează cel mai mult este cel folosit de creditorul dispus să vă ofere cei mai buni termeni de împrumut.

Ce raport de credit folosesc majoritatea creditorilor?

Scorurile FICO sunt cunoscute în general a fi cele mai utilizate de creditori. Dar modelul de marcare a creditului utilizat poate varia în funcție de creditor. În timp ce scorul FICO 8 este cel mai frecvent, creditorii ipotecari ar putea folosi FICO Scor 2, 4 sau 5. Creditorii auto folosesc adesea unul dintre scorurile FICO Auto.

Care sunt categoriile unui raport de credit?

Scorurile de credit variază de obicei de la 300 la 850. În această gamă, scorurile pot fi de obicei plasate într -una din cele cinci categorii: sărac, corect, bun, foarte bun și excelent.

Care sunt patru dintre cele cinci categorii care determină scorul de credit FICO?

Scorurile FICO sunt calculate folosind multe date de credit diferite în raportul dvs. de credit. Aceste date sunt grupate în cinci categorii: istoricul plăților (35%), sumele datorate (30%), durata istoricului creditului (15%), noul credit (10%) și mixul de credit (10%).

Care sunt 5 lucruri care nu sunt în scorul dvs. de credit?

Cu toate acestea, ei nu iau în considerare: rasa, culoarea, religia, originea națională, sexul și starea civilă. Legea americană interzice notarea creditului de la luarea în considerare a acestor fapte, precum și orice primire a asistenței publice sau a exerului

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt cele 5 componente ale unui raport de credit

Factorii primari care vă afectează scorul de credit includ istoricul de plată, valoarea datoriei pe care le datorați, cât timp utilizați credit, credit nou sau recent și tipuri de credit utilizate. Fiecare factor este ponderat diferit în scorul dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este cea mai importantă secțiune a raportului dvs. de credit

Istoricul plăților este cel mai important factor al scorului dvs. de credit, reprezentând 35% din scorurile FICO®. La Experian, una dintre prioritățile noastre este educația de credit și finanțe pentru consumatori.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt 4 categorii de informații conținute în raportul dvs. de credit și ce informații sunt în fiecare categorie

Un raport de credit este un extras care include conturi de credit activ și închis, date deschise, tip de credit și istoric de plată pentru fiecare cont. Cu alte cuvinte, fiecare raport de credit oferă informații despre obiceiurile dvs. financiare.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt patru articole care nu sunt incluse într -un raport de credit

În timp ce raportul dvs. de credit prezintă o mulțime de informații financiare, acesta include doar informații financiare care sunt legate de datorii. Conturile de împrumuturi și carduri de credit vor apărea, dar economiile sau verificarea soldurilor contului, investițiilor sau înregistrărilor tranzacțiilor de cumpărare nu vor fi.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt cele 7 componente de bază ale unui scor de credit

Vom descompune fiecare dintre acești factori de mai jos.Istoric de plată: 35% din scorul de credit.Sume datorate: 30% din scorul de credit.Lungimea istoricului creditului: 15% din scorul de credit.Mix de credit: 10% din scorul de credit.Credit nou: 10% din scorul de credit.Plăți ratate.Prea multe întrebări.Datorie restantă.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt cele 5 CS ale creditului

Acest proces de revizuire se bazează pe o revizuire a cinci factori cheie care prezic probabilitatea ca un împrumutat să nu fie implicit pe datoria sa. Numite cele cinci CS ale creditului, acestea includ capacitatea, capitalul, condițiile, caracterul și garanțiile.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care dintre cele 3 scoruri de credit este cel mai important

Scores FICO® sunt utilizate de 90% dintre creditorii de top, dar chiar și așa, nu există un singur scor de credit sau un sistem de notare care să fie cel mai important. Într -un mod foarte real, scorul care contează cel mai mult este cel folosit de creditorul dispus să vă ofere cei mai buni termeni de împrumut.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce raport de credit folosesc majoritatea creditorilor

Scoruri FICO

Scorurile FICO sunt cunoscute în general a fi cele mai utilizate de creditori. Dar modelul de marcare a creditului utilizat poate varia în funcție de creditor. În timp ce scorul FICO 8 este cel mai frecvent, creditorii ipotecari ar putea folosi FICO Scor 2, 4 sau 5. Creditorii auto folosesc adesea unul dintre scorurile FICO Auto.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt categoriile unui raport de credit

Scorurile de credit variază de obicei de la 300 la 850. În această gamă, scorurile pot fi de obicei plasate într -una din cele cinci categorii: sărac, corect, bun, foarte bun și excelent.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt patru dintre cele cinci categorii care determină scorul de credit FICO

Scorurile FICO sunt calculate folosind multe date de credit diferite în raportul dvs. de credit. Aceste date sunt grupate în cinci categorii: istoricul plăților (35%), sumele datorate (30%), durata istoricului creditului (15%), noul credit (10%) și mixul de credit (10%).

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt 5 lucruri care nu sunt în scorul dvs. de credit

Cu toate acestea, ei nu iau în considerare: rasa, culoarea, religia, originea națională, sexul și starea civilă. Legea americană interzice notarea creditului de la luarea în considerare a acestor fapte, precum și orice primire a asistenței publice sau exercitarea oricărui drept de consumator în conformitate cu Legea privind protecția creditului pentru consumatori.

[/wpremark]

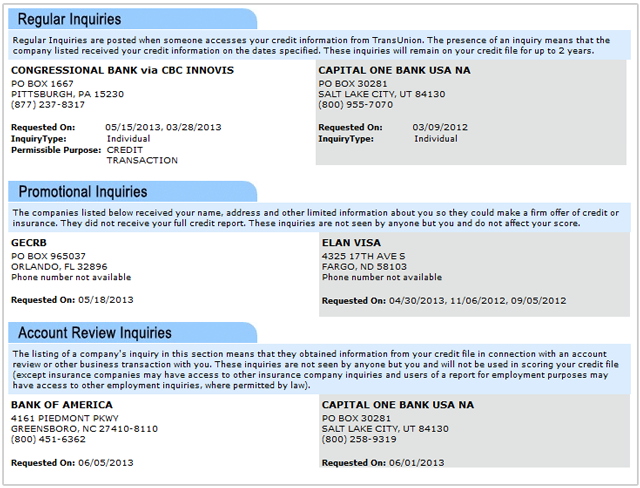

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce apare pe un raport de credit complet

Rapoartele dvs. de credit includ informații despre tipurile de conturi de credit pe care le -ați avut, istoricul de plată și anumite alte informații, cum ar fi limitele dvs. de credit. Rapoartele de credit de la cele trei agenții de raportare a consumatorilor la nivel național – Equifax, Transunion și Experian – pot conține informații despre conturi diferite.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt cele 6 principii ale creditului

Pentru a afla cu exactitate dacă afacerea se califică pentru împrumut, băncile se referă, în general, la cele șase „C” de credit: caracter, capacitate, capital, garanție, condiții și scor de credit.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce este un scor de credit perfect

850

Un scor de 850 FICO® nu este atât de neobișnuit pe cât ai putea crede. Statistic, există șanse mari să participi la o nuntă, o conferință, o slujbă bisericească sau o altă adunare mare cu cineva care are un scor perfect. Din al treilea trimestru (Q3) din 2021, 1.31% din toate scorurile FICO® în U.S. a stat la 850.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt cele 7P -uri de credit

Principiul plății în etape, principiul utilizării corecte, principiul rambursării și. Principiul protecției.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt cele 7c -uri de credit

Modelul de evaluare a creditului 7CS: caracterul, capacitatea, garanția, contribuția, controlul, starea și bunul simț are elemente care acoperă în mod cuprinzător toate domeniile care afectează evaluarea riscurilor și evaluarea creditului. Cercetarea/Studiul privind progresele non -performante nu este un fenomen nou.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care scor de credit este cel mai greu

Iată intervalele de punctaj de credit de bază ale FICO: credit excepțional: 800 la 850.Credit foarte bun: 740 până la 799.Credit bun: 670 până la 739.Credit corect: 580 până la 669.Credit slab: sub 580.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care scor de credit este cel mai precis

Mai simplu spus, nu există niciun scor „mai precis” atunci când vine vorba de a primi scorul dvs. de la birourile majore de credit. În acest articol, veți afla: diferite tipuri de scoruri de credit.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce contează mai mult Equifax sau TransUnion

Niciun scor nu este mai mult sau mai puțin precis decât celălalt; Sunt calculate doar din surse ușor diferite. Scorul dvs. de credit Equifax este mai probabil să pară mai mic decât cel transunion din cauza diferențelor de raportare, dar un scor „corect” de la TransUnion este de obicei „corect” în toată lumea.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt cele trei C -uri de raportare a creditului

Elevii clasifică aceste caracteristici pe baza celor trei C -uri de credit (capacitate, caracter și garanție), evaluează riscul împrumutului acelui individ pe baza acestor caracteristici și apoi decid dacă aprobă sau nu cererea de împrumut.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câte categorii de credit există

Există trei categorii generale de conturi de credit care vă pot afecta scorurile de credit: rotativ, deschis și tranșă. Deși a avea o varietate de tipuri de credit poate fi bun pentru sănătatea creditului dvs., nu este cel mai important factor în determinarea scorurilor dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt cele 3 C de credit

Elevii clasifică aceste caracteristici pe baza celor trei C -uri de credit (capacitate, caracter și garanție), evaluează riscul împrumutului acelui individ pe baza acestor caracteristici și apoi decid dacă aprobă sau nu cererea de împrumut.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este cel mai bun scor FICO pe care îl puteți avea

850

Dacă v -ați întrebat vreodată care este cel mai mare scor de credit pe care îl puteți avea, este 850. Acesta este în partea de sus a celor mai frecvente scoruri de credit FICO® și VantagesCore®. Și aceste două companii oferă unele dintre cele mai populare modele de notare a creditului din America.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt 3 lucruri care vă afectează scorul de credit

5 lucruri care vă pot afecta creditele de credit: efectuarea unei plăți cu întârziere.Având o datorie ridicată la raportul de utilizare a creditului.Solicitând mult credit simultan.Închiderea unui cont de card de credit.Oprirea activităților dvs. legate de credit pentru o perioadă îndelungată.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce 5 lucruri sunt cele mai rele pentru ratingul dvs. de credit

Iată 10 lucruri pe care poate că nu le -ați cunoscut ar putea să vă afecteze scorul de credit: doar o plată cu întârziere.Nu plătiți toate facturile la timp.Solicitarea pentru mai mult credit.Anularea cardurilor de credit cu echilibru zero.Transferul soldurilor pe o singură carte.Co-semnarea aplicațiilor de credit.Nefiind suficientă diversitate de credit.

[/wpremark]