Merită să puneți mai mult de 20 în jos?

Iată articolul scris în format HTML fără etichetele `html`,` cap`, `corp` și` titlu`:

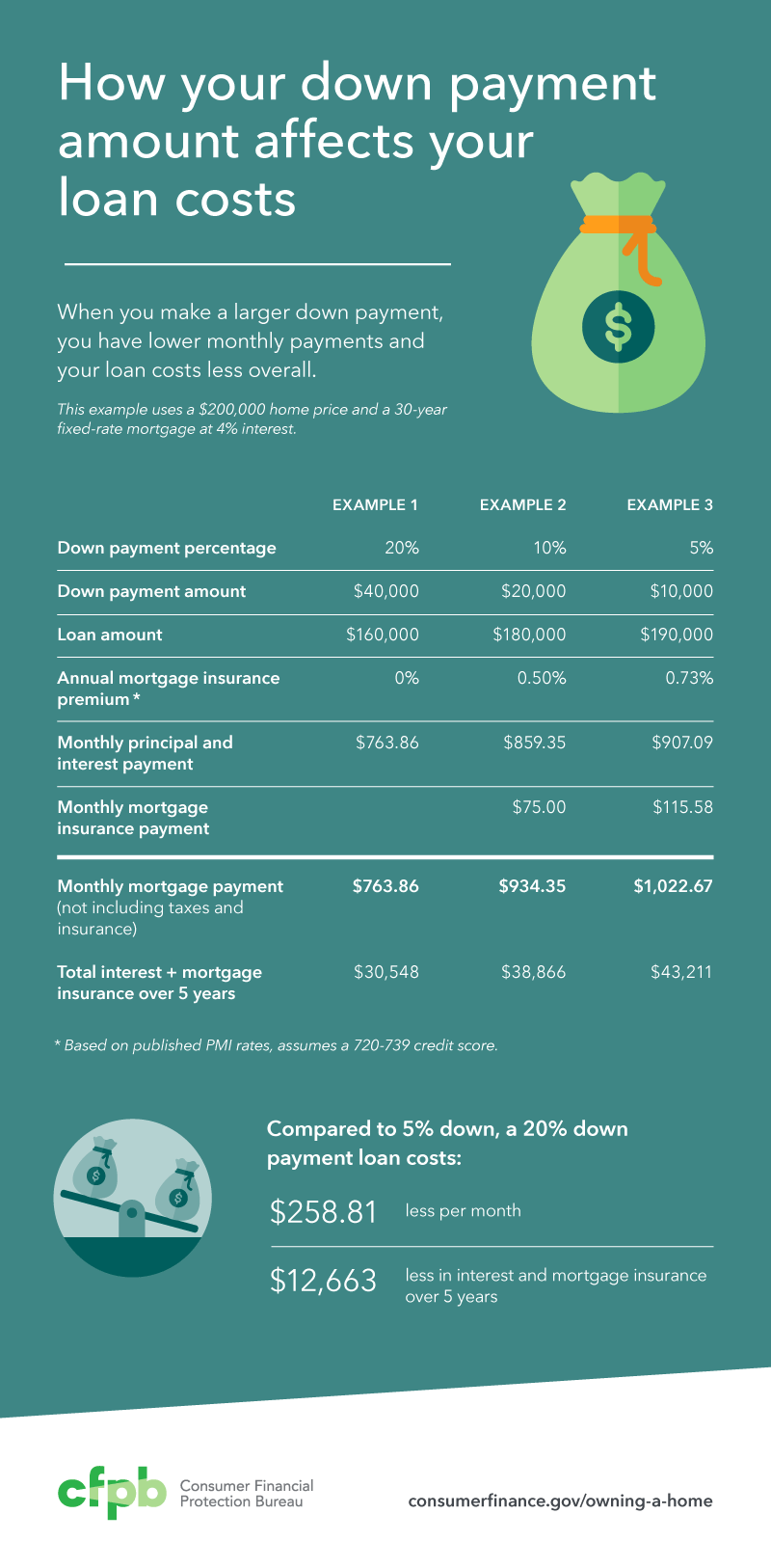

Ar trebui să pun mai mult de 20% pe casa mea

Calculând pro și contra

Cumpărătorii care au pus cel puțin 20% în scădere nu trebuie să plătească PMI și vor economisi dobânzi pe viața împrumutului. A pune 20% în scădere nu este probabil în interesul dvs. dacă v -ar lăsa într -o poziție financiară compromisă, fără pernă financiară.

Punerea mai mult de 20% mai scăzută mai scăzută a dobânzii

Împrumutații care au pus mai mulți bani primesc de obicei rate de dobândă mai bune de la creditori. Acest lucru se datorează faptului că o plată mai mare scade riscul creditorului, deoarece împrumutatul are mai multă capitaluri proprii în casă de la început.

Ar trebui să pun 50 pe o casă

Sunteți mai bine calificat pentru un împrumut la domiciliu dacă aveți o plată de 50 la sută în avans. Din perspectiva unui creditor, debitorii care contribuie cu o sumă mai mare din banii proprii la o achiziție de locuințe au mai mult de pierdut decât debitorii cu plăți mici în scădere și, prin urmare, sunt mai puțin susceptibili de a fi implicit.

Este mai bine să puneți o plată mare pe o casă

O plată în avans mai mare înseamnă taxe mai mici și dobânzi pe durata de viață a împrumutului, în timp ce costurile unei plăți mai mici se ridică în timp: puteți plăti mai mult în taxe și dobânzi. De multe ori puteți asigura rate mai bune cu o plată mai mare, dar trebuie să înțelegeți cât vă puteți permite.

PMI dispare după 20 la sută

Puteți elimina PMI din plata lunară după ce casa dvs. ajunge la 20% în capitaluri proprii, fie solicitând anularea sau refinanțarea împrumutului.

Care sunt dezavantajele unei mari plăți pe o mașină

Dezavantaje ale unei plăți mai mari

Cele mai mari două contra de a efectua o plată în jur de 50 la sută sunt: mai mulți bani în scădere nu scad rata dobânzii – cumpărătorii de mașini de credit necorespunzătoare mai mari decât ratele medii ale dobânzii și este extrem de rar ca o plată mai mare.

Care sunt dezavantajele unei plăți mai mari

Dezavantajele unei plăți mari în avans

Vei pierde lichiditatea în finanțele tale.

Banii nu pot fi investiți în altă parte.

Este incomod dacă nu veți fi în casă mult timp.

Dacă casa pierde valoare, la fel și investiția dvs.

S -ar putea să nu aveți banii pentru a începe.

Cât costă o plată în avans pe o casă de 400k

Ce venit este necesar pentru o ipotecă de 400k pentru a -și permite o casă de 400.000 USD, debitorii au nevoie de 55.600 USD în numerar pentru a reduce 10 % în scădere. Cu o ipotecă de 30 de ani, venitul dvs. lunar ar trebui să fie de cel puțin 8200 USD, iar plățile dvs. lunare pentru datoria existentă nu ar trebui să depășească 981 USD. (Acesta este un exemplu estimat.)

Face o scădere mare de plată a veniturilor mici

În cele din urmă, cu cât ai mai mult, cu atât va fi mai mică suma împrumutului tău. Și cu cât este mai mică suma împrumutului dvs., cu atât va fi mai mic venituri pentru a vă califica pentru o ipotecă.

Trebuie să aștept 2 ani pentru a elimina PMI

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

PMI scade automat după 2 ani

Când soldul împrumutului dvs. atinge 78% din prețul inițial de achiziție al locuinței, creditorul dvs. trebuie să elimine automat PMI.

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ar trebui să pun mai mult de 20% pe casa mea

Calculând pro și contra

Cumpărătorii care au pus cel puțin 20% în scădere nu trebuie să plătească PMI și vor economisi dobânzi pe viața împrumutului. A pune 20% în scădere nu este probabil în interesul dvs. dacă v -ar lăsa într -o poziție financiară compromisă, fără pernă financiară.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Punerea mai mult de 20% a scăderii ratei dobânzii mai mici

Împrumutații care au pus mai mulți bani primesc de obicei rate de dobândă mai bune de la creditori. Acest lucru se datorează faptului că o plată mai mare scade riscul creditorului, deoarece împrumutatul are mai multă capitaluri proprii în casă de la început.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ar trebui să pun 50 pe o casă

Sunteți mai bine calificat pentru un împrumut la domiciliu dacă aveți o plată de 50 la sută în avans. Din perspectiva unui creditor, debitorii care contribuie cu o sumă mai mare din banii proprii la o achiziție de locuințe au mai mult de pierdut decât debitorii cu plăți mici în scădere și, prin urmare, sunt mai puțin susceptibili de a fi implicit.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este mai bine să puneți o plată mare pe o casă

O plată în avans mai mare înseamnă taxe mai mici și dobânzi pe durata de viață a împrumutului, în timp ce costurile unei plăți mai mici se ridică în timp: puteți plăti mai mult în taxe și dobânzi. De multe ori puteți asigura rate mai bune cu o plată mai mare, dar trebuie să înțelegeți cât vă puteți permite.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] PMI dispare după 20 la sută

Puteți elimina PMI din plata lunară după ce casa dvs. ajunge la 20% în capitaluri proprii, fie solicitând anularea sau refinanțarea împrumutului.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt dezavantajele unei mari plăți pe o mașină

Dezavantaje ale unei plăți mai mari

Cele mai mari două contra de a efectua o plată în jur de 50 la sută sunt: mai mulți bani în scădere nu scad rata dobânzii – cumpărătorii de mașini de credit necorespunzătoare mai mari decât ratele medii ale dobânzii și este extrem de rar ca o plată mai mare.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt dezavantajele unei plăți mai mari

Dezavantajele unei mari plăți, veți pierde lichiditatea în finanțele dvs.Banii nu pot fi investiți în altă parte.Este incomod dacă nu veți fi în casă mult timp.Dacă casa pierde valoare, la fel și investiția dvs.S -ar putea să nu aveți banii pentru a începe.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât costă o plată în jos pe o casă de 400k

Ce venit este necesar pentru o ipotecă de 400k pentru a -și permite o casă de 400.000 USD, debitorii au nevoie de 55.600 USD în numerar pentru a reduce 10 % în scădere. Cu o ipotecă de 30 de ani, venitul dvs. lunar ar trebui să fie de cel puțin 8200 USD, iar plățile dvs. lunare pentru datoria existentă nu ar trebui să depășească 981 USD. (Acesta este un exemplu estimat.)

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Face o scădere mare de plată a veniturilor mici

În cele din urmă, cu cât ai mai mult, cu atât va fi mai mică suma împrumutului tău. Și cu cât este mai mică suma împrumutului dvs., cu atât va fi mai mic venituri pentru a vă califica pentru o ipotecă.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Trebuie să aștept 2 ani pentru a elimina PMI

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] PMI scade automat după 2 ani

Când soldul împrumutului dvs. atinge 78% din prețul inițial de achiziție al casei, creditorul dvs. trebuie să încheie automat PMI. Puteți solicita, de asemenea, ca PMI să fie eliminat atunci când aveți 20% capitaluri proprii în casa dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este inteligent să puneți 50% pe o mașină

Când efectuați o plată cu adevărat mare, spuneți în jur de 50%, veți vedea că împrumutul auto se schimbă cu adevărat în bine. Efectuarea unei plăți în avans de 50%T nu numai că îți îmbunătățește șansele de aprobare a împrumutului auto, de asemenea: reduce taxele de dobândă. Vă oferă o plată lunară mult mai mică.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este inteligent să punem multe pe o mașină

O plată mai mare protejează împotriva deprecierii, deoarece capitalurile proprii acționează ca un tampon. Deoarece dețineți o porțiune mai mare din mașina dvs. de la început cu o plată mai mare, este mai puțin probabil să vă blocați să plătiți pentru un împrumut care costă mai mult decât puteți vinde mașina dvs. pentru.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este inteligent să pui mulți bani pe o mașină

O plată mai mare protejează împotriva deprecierii, deoarece capitalurile proprii acționează ca un tampon. Deoarece dețineți o porțiune mai mare din mașina dvs. de la început cu o plată mai mare, este mai puțin probabil să vă blocați să plătiți pentru un împrumut care costă mai mult decât puteți vinde mașina dvs. pentru.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Îmi pot permite o casă de 300k cu un salariu de 70 USD K

Cumpărarea casei cu un salariu de 70 de dolari

Dacă sunteți un proprietar aspirant, este posibil să vă întrebați: „Fac 70.000 de dolari pe an: Cât de multă casă îmi pot permite” dacă faceți 70 de milioane de dolari pe an, vă puteți permite o casă între 290.000 și 360.000 USD*.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce venit aveți nevoie pentru o ipotecă de 800000 USD

Cumpărătorii potențiali ar trebui să aducă mai mult de 100 de dolari pe an înainte de a lua în considerare o casă în intervalul de 800 de dolari. Prețul la domiciliu este o afacere complicată.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este rău să dai o plată mare pe o mașină

O plată mai mare vă ajută, de asemenea, să construiți capitaluri proprii mai rapid și vă protejează pe tine și creditorul împotriva deprecierii și pierderea potențială. Toate mașinile se depreciază faimos în momentul în care sunt alungate din lot.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] PMI dispare după 20%

Puteți elimina PMI din plata lunară după ce casa dvs. ajunge la 20% în capitaluri proprii, fie solicitând anularea sau refinanțarea împrumutului.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] PMI dispare după 5 ani

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] În ce moment pleacă PMI

Când soldul împrumutului dvs. atinge 78% din prețul inițial de achiziție al casei, creditorul dvs. trebuie să încheie automat PMI. Puteți solicita, de asemenea, ca PMI să fie eliminat atunci când aveți 20% capitaluri proprii în casa dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care este regula de 2 ani pentru PMI

Multe împrumuturi au o „cerință de condiment” care necesită să așteptați cel puțin doi ani înainte de a putea refinanța pentru a scăpa de PMI. Așadar, dacă împrumutul dvs. are mai puțin de doi ani, puteți solicita un refi de cancelling PMI, dar nu vă este garantat să obțineți aprobarea.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este bine să puneți 40% pe o mașină

Cel mai bun răspuns la câți bani ar trebui să puneți jos pe o mașină este „atât cât vă puteți permite în mod rezonabil.„Cu cât ai mai mult, cu atât este mai probabil să fii aprobat pentru un împrumut – mai ales dacă ai un credit necorespunzător. Efectuarea unei plăți mai mari vă va economisi bani pe dobândă pe termen lung.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este rău să puneți o plată mare pe o mașină

Oricare ar fi scorul dvs. de credit, o plată mai mare pe o mașină poate duce la termeni mai favorabili – cum ar fi o rată a dobânzii mai mică – care vă poate economisi bani pe termen lung.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât ar trebui să dau jos pe o mașină de 45k

O plată în avans între 10 până la 20 la sută din prețul vehiculului este recomandarea generală.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ar trebui să pun 30% pe o mașină

Cât de mult ar trebui să puneți o mașină de la mașină pentru o plată în avans pe o mașină este de cel puțin 20% din prețul mașinii pentru mașini noi și 10% pentru uzură – și mai mult dacă vă puteți permite. Aceste recomandări comune au legătură cu deprecierea mașinii și modul în care funcționează împrumuturile auto.

[/wpremark]