Este de 10000 USD o plată bună pentru o casă?

Experiența mea personală cu plăți în jos pe case

Întotdeauna am crezut că reducerea unei plăți mari pe o casă este benefică în multe feluri. Prin reducerea mai mult de 20% din prețul de achiziție, vă puteți bucura de plăți lunare mai mici, deoarece nu va trebui să plătiți pentru asigurarea ipotecară. În plus, o plată în avans mai mare înseamnă o sumă mai mică.

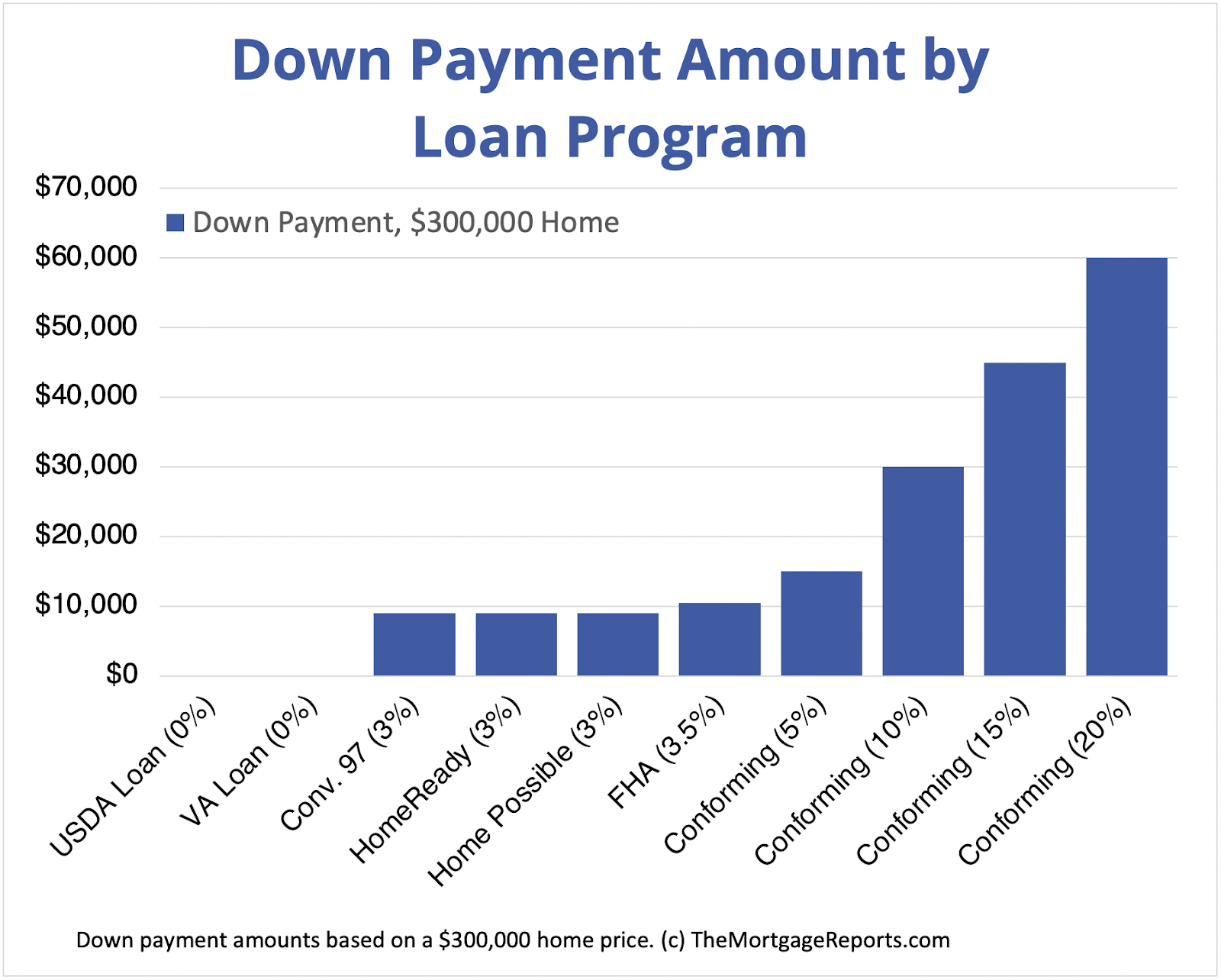

Când luați în considerare cât de mult să puneți o casă de 300.000 de dolari, este important să vă explorați opțiunile. În timp ce unii creditori pot necesita deloc plata în avans, majoritatea se vor aștepta la cel puțin 3% din prețul de achiziție (9.000 USD) sau 3.5% (10.500 USD). Cu toate acestea, dacă puteți gestiona o plată în avans de 20% (60.000 USD), puteți economisi o sumă semnificativă pentru asigurarea ipotecară și taxele de dobândă.

Pentru a vă permite o casă de 400.000 USD, ați avea nevoie de o plată în numerar de 55.600 USD, ceea ce reprezintă 10% din prețul de achiziție. Venitul dvs. lunar ar trebui să fie de cel puțin 8.200 USD, iar plățile dvs. lunare pentru datoria existentă nu ar trebui să depășească 981 USD pentru a vă califica pentru o ipotecă a acestei sume.

Pentru o casă de 250.000 USD, o plată în avans de 3.5% este de 8.750 USD, în timp ce o plată în avans de 20% este de 50.000 USD. Este important de menționat că o plată în avans pentru o casă este de obicei exprimată ca procent din prețul de achiziție.

Dacă cumpărați o casă pentru 200.000 de dolari, o ipotecă convențională precum o ipotecă tradițională cu rată fixă de 30 de ani necesită, de obicei, cel puțin o plată de 5%. În acest caz, ai avea nevoie de 10.000 de dolari pentru a asigura un împrumut la domiciliu.

Deși există avantaje pentru a efectua o plată mare, cum ar fi reducerea lichidității în finanțele dvs. și nu puteți investi banii în altă parte, există și dezavantaje. De exemplu, dacă nu veți sta în casă mult timp sau dacă casa pierde valoare, riscați să vă pierdeți investiția. În plus, este posibil să nu aveți bani pentru o plată mare.

Când vine vorba de o casă de 150.000 de dolari, majoritatea creditorilor recomandă reducerea a 20%, ceea ce este de 30.000 USD. Cu toate acestea, există programe de împrumut care necesită mai puțin. În plus, ar trebui să faceți buget pentru costurile de închidere, care se ridică de obicei la aproximativ 3-6% din prețul total de vânzare, adăugând un plus de 4.500 USD la 9.000 USD la închidere.

Similar cu scenariul anterior, o casă de 200.000 USD ar necesita o plată de 5% (10.000 USD) cu o ipotecă convențională.

Pentru o casă de 350.000 USD, o plată de 10% ar fi de 35.000 USD. Nu uitați, plata în avans reprezintă participația inițială de proprietate la domiciliu atunci când solicitați o ipotecă.

În cele din urmă, pentru o casă de 500.000 USD, o plată în avans de 20% s -ar ridica la 100.000 USD. Cu un 5.Rata dobânzii de 5%, plata lunară, inclusiv impozitele și asigurarea, ar fi de aproximativ 2.940 USD.

Aceste cifre servesc ca orientări generale și pot varia în funcție de circumstanțele personale și de termenii specifici ai contractului dvs. de ipotecă. Este esențial să vă consultați cu un creditor ipotecar sau un consilier financiar pentru a determina cea mai bună opțiune de plată pentru situația dvs.

1. Ceea ce este considerat o plată ridicată pe o casă?

O plată ridicată a unei case este, în general, mai mare de 20% din prețul de achiziție.

2. Cât trebuie să pun o casă de 300.000 de dolari?

Pentru o casă de 300.000 USD, opțiunile de plată variază de obicei de la 3% la 20%.

3. Cât de mult aveți nevoie pentru o plată în avans pe o casă de 400.000 USD?

Pentru a vă permite o casă de 400.000 USD, ați avea nevoie de o plată în avans de cel puțin 10%.

4. Ce este o plată bună pe o casă de 250.000 USD?

O plată bună pentru o casă de 250.000 USD ar fi de obicei în jur de 20%.

5. Cât costă o plată în avans pe o casă de 200.000 USD?

O plată în avans pentru o casă de 200.000 USD ar putea fi de până la 5% sau 10.000 USD.

6. Care sunt dezavantajele unei mari plăți în avans?

Dezavantajele unei mari plăți se numără lichiditatea financiară redusă și pierderea potențială dacă valoarea locuinței se depreciază.

7. Cât costă o plată în avans pe o casă de 150.000 USD?

În mod tradițional, o plată în avans pentru o casă de 150.000 USD este de aproximativ 20% sau 30.000 USD.

8. Cât de mult plăți aveți nevoie pentru 200k?

O plată în avans pentru o casă de 200.000 USD poate fi de până la 5% sau 10.000 USD.

9. Cât de mult avansat am nevoie pentru o casă de 350.000 USD?

O plată în avans de 10% pe o casă de 350.000 USD ar fi de 35.000 USD.

10. Cât costă o plată în avans pe o casă de 500.000 USD?

O plată în avans pentru o casă de 500.000 USD ar fi de obicei în jur de 20% sau 100.000 USD.

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ceea ce este considerat o plată ridicată pe o casă

Beneficiile de a pune mai mult de 20% în scădere

Dacă puteți face acest lucru, poate doriți să luați în considerare să reduceți o plată mai mare de 20%. Iată câteva dintre beneficii: mai scăzută plata lunară din cauza unei asigurări ipotecare și a sumei mai mici ale împrumutului. Mai puțină dobândă plătită de -a lungul vieții împrumutului.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât trebuie să pun o casă de 300 000 USD

Opțiuni de plată în avans pentru o casă de 300 USD

În timp ce unii pot necesita nicio plată în avans, majoritatea vor avea nevoie de cel puțin 3% din prețul de achiziție (9.000 USD) sau 3.5% (10.500 USD). Cu toate acestea, dacă aveți o plată în avans de 20% (60.000 USD), puteți economisi o sumă substanțială pentru asigurarea ipotecară și taxele de dobândă.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de mult aveți nevoie pentru o plată în avans pe o casă de 400 000 USD

Ce venit este necesar pentru o ipotecă de 400k pentru a -și permite o casă de 400.000 USD, debitorii au nevoie de 55.600 USD în numerar pentru a reduce 10 % în scădere. Cu o ipotecă de 30 de ani, venitul dvs. lunar ar trebui să fie de cel puțin 8200 USD, iar plățile dvs. lunare pentru datoria existentă nu ar trebui să depășească 981 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce este o plată bună pe o casă de 250k

Adesea, o plată în avans pentru o casă este exprimată ca procent din prețul de achiziție. Ca exemplu, pentru o casă de 250.000 USD, o plată în avans de 3.5% este de 8.750 USD, în timp ce 20% este de 50.000 USD.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât costă o plată în jos pe o casă de 200k

Ipoteci convenționale, cum ar fi ipoteca tradițională cu rata fixă de 30 de ani, necesită de obicei cel puțin o plată de 5% în avans. Dacă cumpărați o casă pentru 200.000 USD, în acest caz, veți avea nevoie de 10.000 USD pentru a asigura un împrumut pentru locuințe.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Care sunt dezavantajele unei mari plăți în avans

Dezavantajele unei mari plăți, veți pierde lichiditatea în finanțele dvs.Banii nu pot fi investiți în altă parte.Este incomod dacă nu veți fi în casă mult timp.Dacă casa pierde valoare, la fel și investiția dvs.S -ar putea să nu aveți banii pentru a începe.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât costă o plată în jos pe o casă de 150k

Majoritatea creditorilor recomandă reducerea cu 20%, ceea ce este de 30.000 USD. Dar există programe de împrumut în care este necesar mai puțin. De asemenea, nu uitați la buget pentru costurile de închidere, care sunt de obicei în jur de 3-6% din prețul total de vânzare. Deci, o ipotecă de 150.000 USD ar fi un plus de 4500 USD – 9000 USD la închidere.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de mult având nevoie de 200K

Ipoteci convenționale, cum ar fi ipoteca tradițională cu rata fixă de 30 de ani, necesită de obicei cel puțin o plată de 5% în avans. Dacă cumpărați o casă pentru 200.000 USD, în acest caz, veți avea nevoie de 10.000 USD pentru a asigura un împrumut pentru locuințe.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de mult avansat am nevoie pentru o casă de 350000 USD

O plată în avans de 10% pe o casă de 350.000 USD ar fi de 35.000 USD. Atunci când solicitați o ipotecă pentru a cumpăra o casă, plata în avans este contribuția dvs. la achiziție și reprezintă participația inițială de proprietate la domiciliu. Creditorul ipotecar oferă restul banilor pentru a cumpăra proprietatea.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât costă o plată în jos pe o casă de 500k

Pentru o casă de 500.000 USD, o plată în avans de 20% ar fi de 100.000 USD. La 5.Rata de 5%, plata lunară pentru aceasta ar fi de 2.940 USD (aceasta include impozite și asigurare – derulați în jos pentru a vedea cât de multe impozite locale pot avea impact asupra plății dvs. lunare și poate modifica acest număr pentru dvs.).

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât costă o plată în jos pe o casă de 350k

O plată în avans de 10% pe o casă de 350.000 USD ar fi de 35.000 USD. Atunci când solicitați o ipotecă pentru a cumpăra o casă, plata în avans este contribuția dvs. la achiziție și reprezintă participația inițială de proprietate la domiciliu.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este rău să punem o plată mare pe o casă

Împrumutații care au pus mai mulți bani primesc de obicei rate de dobândă mai bune de la creditori. Acest lucru se datorează faptului că o plată mai mare scade riscul creditorului, deoarece împrumutatul are mai multă capitaluri proprii în casă de la început.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] De ce nu ar trebui să reduceți 20% în jos

Calculând pro și contra

Cumpărătorii care au pus cel puțin 20% în scădere nu trebuie să plătească PMI și vor economisi dobânzi pe viața împrumutului. A pune 20% în scădere nu este probabil în interesul dvs. dacă v -ar lăsa într -o poziție financiară compromisă, fără pernă financiară.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât costă o plată în jos pe o casă de 350000 USD

O plată în avans de 10% pe o casă de 350.000 USD ar fi de 35.000 USD. Atunci când solicitați o ipotecă pentru a cumpăra o casă, plata în avans este contribuția dvs. la achiziție și reprezintă participația inițială de proprietate la domiciliu. Creditorul ipotecar oferă restul banilor pentru a cumpăra proprietatea.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de mare este o plată în avans pe o casă de 200k

Pentru a cumpăra o casă de 200.000 USD, aveți nevoie de o plată în avans de cel puțin 40.000 USD (20% din prețul locuinței) pentru a evita PMI pe o ipotecă convențională. Dacă sunteți un cumpărător pentru prima dată, puteți economisi o plată mai mică de 10.000-20.000 USD (5-10%). Amintiți -vă însă, asta vă va crește plata lunară cu taxele PMI.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Îmi pot permite o casă de 300k cu un salariu de 70 USD K

Cumpărarea casei cu un salariu de 70 de dolari

Dacă sunteți un proprietar aspirant, este posibil să vă întrebați: „Fac 70.000 de dolari pe an: Cât de multă casă îmi pot permite” dacă faceți 70 de milioane de dolari pe an, vă puteți permite o casă între 290.000 și 360.000 USD*.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât costă o plată în jos pe o casă de 200k

Ipoteci convenționale, cum ar fi ipoteca tradițională cu rata fixă de 30 de ani, necesită de obicei cel puțin o plată de 5% în avans. Dacă cumpărați o casă pentru 200.000 USD, în acest caz, veți avea nevoie de 10.000 USD pentru a asigura un împrumut pentru locuințe.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce scor de credit este necesar pentru o casă de 350 000 USD

Un împrumut convențional necesită un scor de credit de cel puțin 620, dar este ideal să aveți un scor de 740 sau mai mult, ceea ce vă poate permite să efectuați o plată mai mică, să obțineți o rată a dobânzii mai atractivă și să economisiți asigurările ipotecare private.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce scor de credit trebuie să cumpăr o casă de 350k

Conform datelor Biroului de credit FICO®, cel mai bun scor de credit pentru a cumpăra o casă este de 760 și mai mare, ceea ce tinde să deblocheze cea mai bună rată ipotecară. Cu toate acestea, pentru a vă califica pentru un împrumut la domiciliu, veți avea nevoie de cel puțin scorul minim de credit pentru a cumpăra o casă, care variază între 500 – 680, în funcție de programul ipotecar.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât costă avansul pentru o casă de 500000 USD

Costuri de plată și închidere în avans

Împrumuturile FHA necesită o plată în avans de 3.5%. Pentru o casă de 500.000 USD, aceasta se ridică la 17.500 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Câte venituri am nevoie pentru o ipotecă de 200k

Trebuie să faceți 74.006 USD pe an pentru a permite o ipotecă de 200k. Bazează veniturile de care ai nevoie pe o ipotecă de 200k pe o plată care reprezintă 24% din veniturile tale lunare. În cazul dvs., venitul dvs. lunar ar trebui să fie de aproximativ 6.157 USD. Plata lunară pe o ipotecă de 200k este de 1.480 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce scor de credit este necesar pentru a cumpăra o casă de 250 000 USD

În timp ce cerințele de scor de credit variază în funcție de tipul de împrumut, creditorii ipotecari necesită, în general, un scor de credit de 620 pentru a cumpăra o casă cu o ipotecă convențională.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât trebuie să facă un cuplu pentru a cumpăra o casă de 400 de dolari K

Presupunând o ipotecă convențională fixă de 30 de ani și o reducere de 20 % din 80.000 USD, cu un maxim 6.Rata dobânzii de 88 la sută, debitorii trebuie să câștige minimum 105.864 USD în fiecare an pentru a -și permite o casă la un preț de 400.000 USD. Pe baza acestor numere, plata dvs. ipotecară lunară ar fi în jur de 2.470 USD.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Poate o persoană cu un scor de credit de 500 de ani să cumpere o casă de 45k

Oricine are un scor de credit minim de 500 poate solicita un împrumut FHA. Dar dacă aveți deja un scor de credit de 620 sau mai mare, are mai mult sens să mergeți pentru o ipotecă convențională.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât de mare pot avea un împrumut cu un scor de credit de 750

50.000 USD – 100.000 USD

Puteți împrumuta 50.000 USD – 100.000 USD+ cu un scor de credit de 750. Suma exactă de bani pe care o veți obține depinde de alți factori, în afară de scorul dvs. de credit, cum ar fi venitul dvs., statutul de angajare, tipul de împrumut pe care îl obțineți și chiar creditorul.

[/wpremark]