Ce înseamnă PMI?

Rezumatul articolului PMI

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce este PMI și cum funcționează

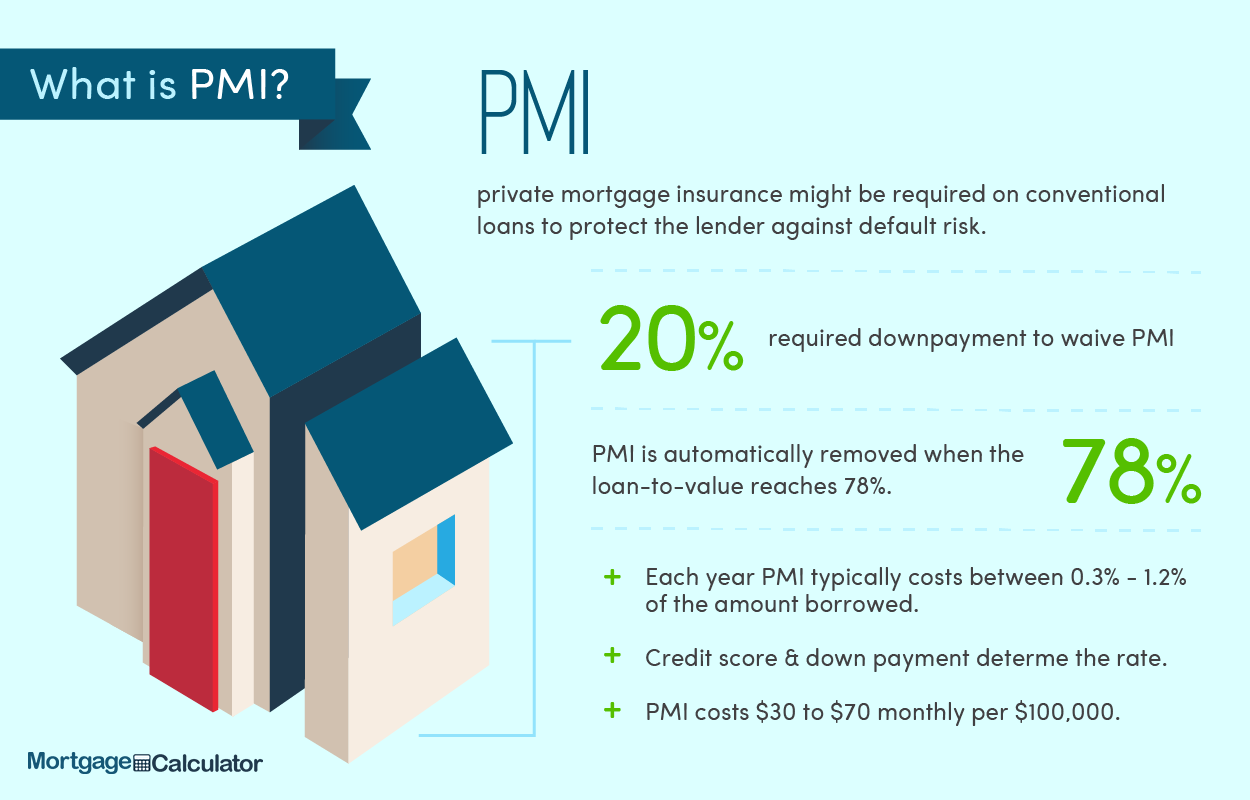

Ce este asigurarea ipotecară privată? PMI este o asigurare pentru beneficiul creditorului ipotecar, nu al tău. Plătești o primă lunară asigurătorului, iar acoperirea va plăti o parte din sold.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât este PMI pe un împrumut de 300.000 USD

Dar, în general, costul asigurării ipotecare private, sau PMI, este de aproximativ 0.5 până la 1.5% din suma împrumutului pe an. Această primă anuală este împărțită în rate lunare, care se adaugă la plata dvs. lunară ipotecară. Așadar, un împrumut de 300.000 USD ar costa în jur de 1.500 $ până la 4.500 USD anual – sau 125 până la 375 dolari pe lună.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este PMI bun sau rău

PMI este un cost suplimentar evitat asociat cu cumpărarea unei case. Acestea fiind spuse, uneori plata PMI este mișcarea corectă; te poate ajuta să intri într -o casă care altfel ar fi la îndemână.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât timp trebuie să plătiți PMI

Cât timp plătiți pentru PMI? Proprietarii de locuințe plătesc de obicei PMI până când au atins 20 % din capitaluri proprii în casa lor sau un raport de împrumut / valoare mai mic (LTV) de 80 % sau mai mic. Servicitorii de împrumuturi trebuie să înceteze PMI odată ce ajungeți la un raport LTV de 78 la sută, pe baza valorii evaluate inițiale a casei.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este mai bine să puneți 20 de jos sau să plătiți PMI

Reducerea cu 20% la o achiziție de locuințe vă poate reduce plata lunară, eliminarea asigurărilor ipotecare private și, eventual, vă poate oferi o rată a dobânzii mai mică.

[/wpremark]

[wpremarkpreset_name = “chat_message_1_my” pcon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] PMI dispare după 20 la sută

Puteți elimina PMI din plata lunară după ce casa dvs. ajunge la 20% în capitaluri proprii, fie solicitând anularea sau refinanțarea împrumutului.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Pot elimina PMI după 2 ani

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

[/wpremark]

[wpremarkpreset_name = “chat_message_1_my” pcon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Cum evit PMI cu 15% în scădere

Pentru a rezuma, când vine vorba de PMI, dacă aveți mai puțin de 20% din prețul de vânzare sau valoarea unei case pentru a fi utilizat ca o plată în avans, aveți două opțiuni de bază: utilizați o primă ipotecă „de sine stătătoare” PMI până la LTV -ul ipotecii ajunge la 78%, moment în care PMI poate fi eliminat. 2. Folosiți o a doua ipotecă.

[/wpremark]

[wpremarkpreset_name = “chat_message_1_my” pcon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Puteți evita PMI fără a reduce 20% în jos

Puteți evita plata PMI, oferind o plată în avans de peste 20% atunci când scoateți o ipotecă. Ipotecarii cu plăți în scădere mai mici de 20% vor necesita PMI până când construiți un raport împrumut-valoare de cel puțin 80%. De asemenea, puteți evita să plătiți PMI folosind două credite ipotecare sau o a doua ipotecă Piggyback.

[/wpremark]

[wpremarkpreset_name = “chat_message_1_my” pcon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Pot să -mi renunț la PMI după 2 ani

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

[/wpremark]

[wpremarkpreset_name = “chat_message_1_my” pcon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Puteți evita PMI cu 10%

Cum pot evita PMI cu 10 la sută în scădere? Dacă puteți efectua o plată în avans de 10 %, puteți evita PMI dacă utilizați un al doilea împrumut pentru a finanța încă 10 la sută din prețul de achiziție al locuinței. Combinarea acestora va satisface cerința de plată a primului creditor ipotecar, evitând PMI.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Ce este PMI și cum funcționează

Ceea ce este asigurarea ipotecară privată PMI este asigurarea pentru beneficiul creditorului ipotecar, nu al tău. Plătești o primă lunară asigurătorului, iar acoperirea va plăti o parte din sold.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât este PMI pe un împrumut de 300 000 USD

Dar, în general, costul asigurării ipotecare private, sau PMI, este de aproximativ 0.5 până la 1.5% din suma împrumutului pe an. Această primă anuală este împărțită în rate lunare, care se adaugă la plata dvs. lunară ipotecară. Așadar, un împrumut de 300.000 USD ar costa în jur de 1.500 $ până la 4.500 USD anual – sau 125 până la 375 dolari pe lună.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este PMI bun sau rău

PMI este un cost suplimentar evitat asociat cu cumpărarea unei case. Acestea fiind spuse, uneori plata PMI este mișcarea corectă; te poate ajuta să intri într -o casă care altfel ar fi la îndemână.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cât timp trebuie să plătiți PMI

Cât timp plătiți pentru proprietarii de locuințe PMI, de obicei, plătesc PMI până când au atins 20 % din capitaluri proprii în casa lor, sau un raport de împrumut și valoare mai mic (LTV) de 80 % sau mai mic. Servicitorii de împrumuturi trebuie să înceteze PMI odată ce ajungeți la un raport LTV de 78 la sută, pe baza valorii evaluate inițiale a casei.

În cache

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Este mai bine să puneți 20 de jos sau să plătiți PMI

Reducerea cu 20% la o achiziție de locuințe vă poate reduce plata lunară, eliminarea asigurărilor ipotecare private și vă poate oferi o rată a dobânzii mai mică.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] PMI dispare după 20 la sută

Puteți elimina PMI din plata lunară după ce casa dvs. ajunge la 20% în capitaluri proprii, fie solicitând anularea sau refinanțarea împrumutului.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Pot elimina PMI după 2 ani

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cum evit PMI cu 15% în scădere

Pentru a rezuma, când vine vorba de PMI, dacă aveți mai puțin de 20% din prețul de vânzare sau valoarea unei case pe care să o utilizați ca o plată în avans, aveți două opțiuni de bază: utilizați un "de sine stătătoare" Prima ipotecă și PLAY PMI până când LTV -ul ipotecii ajunge la 78%, moment în care PMI poate fi eliminat. 2. Folosiți o a doua ipotecă.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Puteți evita PMI fără a reduce 20% în jos

Puteți evita plata PMI Buy, oferind o plată în avans de peste 20% atunci când scoateți o ipotecă. Ipotecarii cu plăți în scădere mai mici de 20% vor necesita PMI până când construiți un raport împrumut-valoare de cel puțin 80%. De asemenea, puteți evita să plătiți PMI folosind două credite ipotecare sau o a doua ipotecă Piggyback.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Pot să -mi renunț la PMI după 2 ani

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Puteți evita PMI cu 10%

Cum pot evita PMI cu 10 la sută în scădere dacă puteți efectua o plată de 10 %, puteți evita PMI dacă utilizați un al doilea împrumut pentru a finanța încă 10 la sută din prețul de achiziție al casei. Combinarea acestora va satisface cerința de plată a primului creditor ipotecar, evitând PMI.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] PMI dispare automat după 20 la sută

Când soldul împrumutului dvs. atinge 78% din prețul inițial de achiziție al casei, creditorul dvs. trebuie să încheie automat PMI. Puteți solicita, de asemenea, ca PMI să fie eliminat atunci când aveți 20% capitaluri proprii în casa dvs.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Pot ieși din PMI fără refinanțare

Vestea bună este că există pași pe care îi puteți face pentru a vă elimina plățile lunare de asigurare ipotecară. Cereți -vă să anulați PMI: Dacă împrumutul dvs. a îndeplinit anumite condiții și raportul dvs. de valoare inițială (LTOV) scade sub 80%, puteți trimite o cerere scrisă pentru ca prestatorul dvs. de ipotecă să vă anulați PMI.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Puteți elimina PMI fără 20% în scădere

Puteți evita PMI fără 20 la sută în scădere dacă optați pentru PMI-uri plătite de creditor. Cu toate acestea, veți ajunge cu o rată ipotecară mai mare pentru durata de viață a împrumutului. De aceea, unii debitori preferă metoda piggyback: utilizarea unui al doilea împrumut ipotecar pentru a finanța o parte din plata în avans de 20 la sută necesară pentru a evita PMI.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cum pun 10% în jos și nu plătesc PMI

Obțineți un împrumut 80-10-10

Un împrumut acoperă 80% din prețul locuinței, iar celălalt împrumut acoperă o plată în avans de 10%. În combinație cu economiile pentru o plată de 10%, acest tip de împrumut vă poate ajuta să evitați PMI.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Poți renunța la PMI după 2 ani

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Pot scăpa de PMI fără refinanțare

Vestea bună este că există pași pe care îi puteți face pentru a vă elimina plățile lunare de asigurare ipotecară. Cereți -vă să anulați PMI: Dacă împrumutul dvs. a îndeplinit anumite condiții și raportul dvs. de valoare inițială (LTOV) scade sub 80%, puteți trimite o cerere scrisă pentru ca prestatorul dvs. de ipotecă să vă anulați PMI.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cum pot scăpa de PMI fără 20% în scădere

Pentru a rezuma, când vine vorba de PMI, dacă aveți mai puțin de 20% din prețul de vânzare sau valoarea unei case pe care să o utilizați ca o plată în avans, aveți două opțiuni de bază: utilizați un "de sine stătătoare" Prima ipotecă și PLAY PMI până când LTV -ul ipotecii ajunge la 78%, moment în care PMI poate fi eliminat. 2. Folosiți o a doua ipotecă.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Pot anula PMI dacă valoarea mea de acasă crește

Vă reaplicați casa după ce câștigă valoare. În general, puteți solicita anularea PMI atunci când atingeți cel puțin 20% capitaluri proprii în casa dvs. S -ar putea să atingeți pragul de capital de 20%, făcând plățile la timp pentru programul dvs. de amortizare pentru rambursarea împrumutului.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cum îmi renunță PMI

Singura modalitate de a anula PMI este să vă refinanțați ipoteca. Dacă refinanțați rata dobânzii curentă a împrumutului sau refinanțarea într -un alt tip de împrumut, este posibil să vă puteți anula asigurarea ipotecară.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Poate fi eliminat PMI dacă valoarea locuinței crește

Vă reaplicați casa după ce câștigă valoare. În general, puteți solicita anularea PMI atunci când atingeți cel puțin 20% capitaluri proprii în casa dvs. S -ar putea să atingeți pragul de capital de 20%, făcând plățile la timp pentru programul dvs. de amortizare pentru rambursarea împrumutului.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Trebuie să aștept 2 ani pentru a elimina PMI

Dacă ați deținut casa de cel puțin cinci ani, iar soldul împrumutului dvs. nu este mai mult de 80 la sută din noua evaluare, puteți solicita anularea PMI. Dacă ați deținut casa de cel puțin doi ani, soldul ipotecar rămas nu trebuie să fie mai mare de 75 la sută.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Pot evita PMI cu 10 la sută în scădere

Obțineți un împrumut 80-10-10

Un împrumut acoperă 80% din prețul locuinței, iar celălalt împrumut acoperă o plată în avans de 10%. În combinație cu economiile pentru o plată de 10%, acest tip de împrumut vă poate ajuta să evitați PMI.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] PMI dispare după 20%

„Atâta timp cât nu luați un împrumut FHA, nu sunteți căsătorit cu PMI. Îl puteți scădea odată ce obțineți o pernă de capital de 20 la sută, care poate fi doar câțiva ani în funcție de aprecierea prețurilor la domiciliu.

[/wpremark]

[wPremark preset_name = “chat_message_1_my” picon_show = “0” fundal_color = “#e0f3ff” padding_right = “30” padding_left = “30” 30 “border_radius =” 30 “] Cum pun mai puțin de 20% în scădere fără PMI

Puneți 10% în jos fără PMI folosind un împrumut Piggyback

Ceilalți 10% au cerut să reprezinte o plată în avans de 20% provine dintr -un al doilea împrumut, în valoare de 10% din valoarea casei. Al doilea împrumut „Piggybacks” pe ipotecă. Este complet separat, ceea ce înseamnă că va avea propriii termeni și rata dobânzii.

[/wpremark]